|

|

|

Revista

iberoamericana de

contabilidad de gestión

|

||

UNA NUEVA VISIÓN DEL CUADRO DE MANDO INTEGRAL

PARA

EL SECTOR PÚBLICO

Joao

Batista Barros da Silva Filho

Universidad

de Valladolid

|

resumen El Cuadro de Mando Integral, una herramienta de planificación y control de gestión de mayor actualidad nacida en el ámbito de la empresa donde la competitividad es una de sus principales características, se ha manifestado como herramienta de gestión de gran aprovechamiento para entidades no lucrativas y en particular en el ámbito de la actividad pública. Por supuesto que las perspectivas a considerar tienen una vertiente en parte diferente a la recogida en su aplicación al sector privado; sin embargo en su conjunto y con la adaptación imprescindible de las mismas a las características propias de las entidades que no persiguen un ánimo de lucro y caracterizadas por estar al servicio de la sociedad, la técnica del CMI puede ser de gran utilidad a la hora de establecer a partir de la misión, los objetivos concretos, diseñar el sistema de indicadores de ejecución y control, así como analizar los resultados alcanzados dentro de una lógica de fines o metas y medios o recursos necesarios. Dado que el CMI incorpora indicadores financieros y no financieros, su adaptación a entidades donde priman los segundos sobre los primeros adquiere especial relevancia. Por ello consideramos que su implantación a nivel del Gobierno y sus entidades públicas puede facilitar considerablemente la planificación y el control de las tareas que les son propias. palabras clave: Cuadro de mando integral, Contabilidad de gestión, Sector público, Control de gestión del sector público. Evaluación del desempeño.

abstract One of the most current tools of management planning and control is the Balanced Scorecard: an instrument created in the scope of the enterprises, where the competition is one of its main characteristics, has become a very useful management tool to nonprofit organizations, particularly in the public sector. Of course that the perspectives to be considered have a face that is in part different from the one that is presented in its application to the private sector; nevertheless, as a whole and with the necessary adaptations to the peculiarities of the nonprofit organizations, which are characterized by being in the service of the society, the BSC technique can be very useful to establish, from their mission, the concrete objectives, to design the indicators system of execution and control, as well as to analyze the achieved outcomes under a logic of aims or goals and necessary means or resources. Since the philosophy of the BSC incorporates financial and non-financial indicators, its adaptation to organizations that emphasize the second ones instead of the first ones gains special relevance. Hence, we consider that its implementation in government level and in public organizations may considerably facilitate planning and control of the specific tasks of public administration. key words: Balanced scorecard, Management accounting, Public sector, Management control in the public sector, Performance evaluation.

|

1.

Introducción

El

método tradicional de evaluación del desempeño de una organización implica

el análisis de ratios financieros obtenidos normalmente a partir del balance de

situación y de la cuenta de resultados. Posteriormente los valores alcanzados

por los ratios son comparados con los obtenidos en períodos anteriores, de

donde se puede inferir una tendencia y, acto seguido, son sometidos a un análisis

cross-section respecto al promedio del

sector de actividad económica donde se enmarca la empresa estudiada.

Sin

embargo, la utilización de indicadores exclusivamente financieros puede generar

una visión miope respecto a la performance

de la organización. Por ello resulta necesario diseñar métodos alternativos

(o complementarios) de evaluación, entre los cuales destaca el Cuadro de Mando

Integral – CMI (Balanced Scorecard).

El

término Balanced Scorecard refleja,

como señalan Kaplan y Norton (1997, p. 8), “el

equilibrio entre objetivos a corto y largo plazo, entre medidas financieras y no

financieras, entre indicadores previsionales e históricos y entre perspectivas

de actuación internas y externas”. Al tener en cuenta el CMI tanto

indicadores financieros como no-financieros, permite efectuar una evaluación

general y relativa a distintos ámbitos organizacionales.

Por

otro lado, según los mismos autores, el CMI no fue concebido como un mero

instrumento de análisis, sino que constituye una herramienta de implementación

de la estrategia diseñada para la organización, pudiendo en ciertas

circunstancias colaborar, incluso, en la creación de dicha estrategia.

El

CMI está siendo utilizado en la actualidad por entidades de distintos sectores

económicos, especialmente en el ámbito de las empresas privadas; no obstante

ya hay experiencias de su aplicación al sector público. En Estados Unidos, por

ejemplo, la Procurement Executives’

Association – PEA (1999, p. 11), asociación que congrega a directivos de

los principales Departamentos del Gobierno Federal, recomendó la utilización

generalizada del Cuadro de Mando Integral en las agencias públicas

norteamericanas. En España, la Asociación Española de Contabilidad y

Administración de Empresas (AECA) está desarrollando una serie de documentos

orientados a su implantación en ayuntamientos, universidades, instituciones

sanitarias, entidades públicas e instituciones sin fines de lucro, entre otras.

En

este trabajo se aborda fundamentalmente la aplicación del CMI a las

organizaciones públicas, investigando acerca de las posibilidades existentes

mediante las necesarias adaptaciones al modelo inicialmente diseñado para

adecuarlo a las peculiaridades del sector gubernamental, concluyendo con la

propuesta de un modelo general de Cuadro de Mando Integral utilizable por el

sector público.

Para

alcanzar este objetivo, el trabajo está respaldado por discusiones y

experiencias de aplicación del CMI en el sector público ya desarrolladas o en

proyecto, planteando nuevos aspectos objeto de estudio. De este modo, se parte

del análisis de las relaciones del CMI con los objetivos estratégicos de las

organizaciones y las perspectivas consideradas por esa metodología respecto al

control del desempeño; así mismo se estudian las relaciones de causa-efecto

entre esas perspectivas. Posteriormente se analiza la aplicación del CMI al

sector público partiendo de un repaso acerca de su evolución, la misión y el

rol del Estado en la economía, trayendo a colación los planteamientos y

antecedentes más importantes de la aplicación del CMI al mismo. A continuación

se profundiza en el objetivo central de este estudio presentando un modelo de

CMI aplicable al sector público, rediseñando las perspectivas y la lógica de

causa y efecto del modelo original para finalizar destacando las conclusiones más

relevantes que se han obtenido.

2.

El Cuadro de Mando Integral

Aun

cuando el análisis del desempeño empresarial tradicional queda restringido al

ámbito financiero, muchas transacciones importantes que realizan las empresas

pueden expandir enormemente su mercado potencial y crear gran valor a largo

plazo para los grupos de interés, sin que tales consecuencias queden reflejadas

en los estados financieros. El CMI tiene en cuenta estos aspectos, planteando un

análisis mucho más completo y complejo del desempeño empresarial, al

configurar un sistema de indicadores que proporcionan una visión holística

integrada del mismo, tal como pusieron de manifiesto Stewart y Carpenter-Hubin

(2001, p. 39). Se trata de un conjunto de medidas que proporcionan a la alta

dirección una panorámica rápida y completa del negocio.

Uno

de los aspectos más importantes del CMI destacado por Kaplan y Norton (1997, p.

14), consiste en el equilibrio existente entre las distintas variables que son

incluidas en el análisis. Los indicadores del CMI reflejan un equilibrio entre

el ámbito externo cuya información está destinada a accionistas, clientes y

terceras personas interesadas, y el interno relativo a los procesos críticos

del negocio, la innovación, formación y crecimiento. Los indicadores mantienen

un análisis equilibrado entre los resultados ya obtenidos derivados de

esfuerzos pasados y los inductores que impulsan la actuación futura, guardando

equilibrio el cuadro de mando entre las mediciones objetivas y fácilmente

cuantificadas de los resultados y los subjetivos y en cierto modo críticos

inductores de resultados futuros.

El

Cuadro de Mando Integral evalúa la actuación empresarial a partir de distintos

indicadores no exclusivamente financieros agrupados en torno a cuatro

perspectivas fundamentales: la Financiera, la del Cliente, la del Proceso

interno y la de Formación y crecimiento. Todas ellas están interrelacionadas y

deben ser siempre analizadas conjuntamente. Estas relaciones se pueden presentar

como de causa y efecto, dejando claro que la acción en cualquiera de esas

perspectivas probablemente repercutirá sobre las demás.

Es intuitivo percibir cómo una mejora en el aspecto de formación, crecimiento y aprendizaje de la empresa, que casi siempre se refleja en el perfeccionamiento de sus recursos humanos, debe proporcionar una consecuente mejora en los procesos productivos, lo cual, sumado a la mejor atención al cliente, conduce a una mayor satisfacción de los consumidores; por su parte, estando éstos más satisfechos, los resultados financieros de la empresa deberán probablemente mejorar. Las empresas privadas suelen representar esta relación causal entre las distintas perspectivas por medio del denominado “mapa estratégico”, cuyo esquema se recoge en el Gráfico 1.

Gráfico 1.

CMI – Modelo Tradicional

|

|

Se

debe enfatizar que estas consideraciones sobre el Cuadro de Mando Integral están

enfocadas respecto a las empresas en general; sin embargo en el presente estudio

centraremos la atención en la adaptación de este instrumento a las

organizaciones del sector público, habida cuenta de sus posibilidades de

aplicación teniendo como telón de fondo la participación del Estado en la

economía, así como la definición de su propia misión. Se presentan a

continuación los antecedentes teóricos y los modelos de CMI ya elaborados, en

cuanto tentativas de adaptación del mismo al sector público.

3.

CMI en el Sector Público

3.1. Evolución reciente de la gestión pública

En

los últimos años muchos países han experimentado una crisis de naturaleza

fiscal caracterizada por una

importante pérdida de crédito público y por la incapacidad creciente del

Estado para generar recursos que le permitieran financiar políticas públicas

(Bresser, 1997, p. 15). Al propio tiempo, los gobiernos se enfrentan al

reto de dirigir a una ciudadanía con mayor educación democrática, exigente,

participativa y ávida de estrategias y resultados gubernamentales que

garanticen mejores políticas sociales, una mayor transparencia de recursos y

crecimiento económico sostenido, entre otras prioridades. Resulta cada vez más

patente la necesidad de llevar a cabo una gestión más profesional y preocupada

por la economía, la eficiencia, la eficacia y la efectividad de las acciones

gubernamentales, dando lugar a lo que se conoce como New public Management (Mora y Vivas, 2001, p. 8).

De

este modo, herramientas de administración del desempeño como el CMI están

siendo analizadas y utilizadas por diversos gobiernos federales y locales, así

como por otros organismos públicos, presentando un enorme potencial de éxito

en la compleja tarea de administrar los bienes y servicios públicos (López,

2004, p. 1).

Evidentemente,

es preciso tener en cuenta la diversidad de organizaciones existentes dentro del

sector público. Algunas agencias

gubernamentales tienen metas claramente definidas, sus misiones son

relativamente no-cuestionables, se desenvuelven en un ambiente externo estable y

se conoce en profundidad el contenido de su actividad. Sin embargo, en otras sus

objetivos no están claros, las prioridades son polémicas, los ambientes

externos son turbulentos y no hay un sentido claro de lo que es la misión. Para

el primer grupo la medición del desempeño constituye un aspecto de su cultura

que reviste particular importancia, mientras que para el segundo resulta más

complejo aceptar el uso de indicadores de gestión (Radín,

2002, p. 2).

3.2.

Misión del Sector Público

La

crisis fiscal que afrontan hoy los gobiernos no implica, como es evidente, que

el sector público tienda a desaparecer, continuando vigente la

clásica explicación hacendística de que la economía privada es incapaz de

solucionar los fallos del mercado, dando lugar a la intervención del Estado en

la Economía, tal como han puesto de manifiesto Mora

y Vivas (2001, p. 7).

Según

Musgrave (1974), entre estas actividades están las llamadas funciones clásicas

del Estado, a saber: asignativa (prestación de servicios públicos y estímulo

a la producción y consumo de bienes y servicios privados por el mayor número

de ciudadanos), distributiva (disminución de las desigualdades económicas

entre clases sociales y regiones geográficas) y estabilizadora (mantenimiento

de niveles adecuados de inflación, empleo, cambio y crecimiento económico).

La misión o los objetivos de los Estados, conforme se recogen en sus propias constituciones, de alguna forma asumen estos conceptos. Así se infiere, por ejemplo, de los objetivos previstos en la versión provisional de la Constitución Europea:

a)

Promover la paz y el bienestar de sus pueblos.

b)

Ofrecer a sus ciudadanos un espacio de libertad,

seguridad y justicia sin fronteras interiores y un mercado interior en el que la

competencia sea libre y no esté falseada.

c)

Promover el desarrollo sostenible basado en un

crecimiento económico equilibrado y en la estabilidad de los precios, en una

economía social de mercado altamente competitiva, tendente al pleno empleo y al

progreso social, y en un nivel elevado de protección y mejora de la calidad del

medio ambiente.

d)

Combatir la exclusión social y la discriminación

y fomentar la justicia y la protección sociales, la igualdad entre mujeres y

hombres, la solidaridad entre las generaciones y la protección de los derechos

del niño.

Una

breve observación de todos estos planteamientos nos permite percibir que forman

parte de aquello que convencionalmente se ha denominado como “bien común”.

El bien común es el bien de todos, pero dado que no todas las personas aspiran

al mismo bien, el Estado no puede compartir finalidades divergentes. De esta

manera la razón de la existencia del Estado reside en buscar el máximo

bienestar del conjunto de personas a las que sirve, es decir, la comunidad o la

sociedad sobre la que se establece, respetando los derechos y garantías

individuales fundamentales de la persona humana.

3.3.

Planteamientos Básicos de Adaptación del CMI al Sector Público

Una

primera cuestión de fondo surge, según Bastidas y Feliu (2003, p. 34), al

plantear la posibilidad de aplicación del CMI al sector público, es decir, si

es factible trasladar los conceptos del CMI al ámbito público, aunque con las

debidas adaptaciones, por tratarse de una práctica gerencial propia del sector

privado y siendo el ámbito de actuación de las empresas públicas totalmente

diferente.

Los

defensores de la aplicación de instrumentos de control de gestión en la esfera

pública recurren a los conceptos de adaptación e innovación y consideran que

la aplicación de una técnica originada en el sector privado necesita no sólo

de adaptaciones para adecuarse a las peculiaridades de este ambiente

organizacional, sino además disponer de herramientas innovadoras propias (Mora

y Vivas, 2001, p. 16).

Específicamente,

en lo que atañe al CMI hay que considerar que permite la introducción de

aspectos vinculados a la planificación estratégica en la Administración Pública,

lo que normalmente no forma parte de las preocupaciones de sus gestores, al

menos explícitamente. Además, está suficientemente constatado que la actuación

del sector público no puede ser evaluada simplemente por medio de un análisis

financiero. De hecho, junto con las magnitudes medidas por los indicadores

financieros concurren otras variables de gran interés en la evaluación de las

actividades de las organizaciones públicas.

Es

importante destacar que, como ya se mencionó, una gran parte del sector público

de numerosos países aún se ve envuelta en una crisis de naturaleza fiscal

derivada de la gran escasez de recursos financieros; al mismo tiempo los

gobiernos necesitan dar respuestas a una ciudadanía cada vez más participativa

y exigente. Ello obliga a las administraciones públicas a asumir la búsqueda

continua de la optimización de estos recursos escasos, lo que implica la

preocupación del gobernante por priorizar las necesidades, dejando de atender

frecuentemente algunas de las demandas de la población, pagando, incluso, el

precio electoral por esta decisión.

A

fin de optimizar la asignación de los recursos presupuestarios, maximizando el

beneficio de la mayor parte de la población y frustrando las aspiraciones del

menor número posible de ciudadanos, la gestión pública debe enfocar aquellas

actuaciones que efectivamente presenten resultados palpables y alineados con los

objetivos estratégicos planteados, es decir, los gobiernos tienen el deber de

asignar los recursos para obtener resultados, sin caer en la tentación de

presentar una imagen de satisfacción plena de las necesidades de los ciudadanos

(Drucker, 1999, p. 82), a costa de incurrir en déficits públicos

comprometedores del bienestar futuro de los ciudadanos.

Este

objetivo conlleva la necesidad de racionalizar los servicios públicos por medio

de una mejora continua de los procesos internos propios de la burocracia

gubernamental y de la propia estructura organizativa del aparato estatal. En

otras palabras: se ha de gastar de la forma más racional posible y obtener los

máximos resultados satisfactorios para la comunidad, evitando el aumento del

endeudamiento público y preservando, así, la capacidad futura del Estado para

prestar estos servicios.

De

hecho uno de los principios a que se sujetan los presupuestos públicos y que ha

recibido la mayor atención en nuestros días, es el del equilibrio

presupuestario que se consigue mediante la correlación entre ingresos y gastos.

Priorizado por los liberales (y neoliberales), transgredido por los keynesianos

en opinión de Giacomoni (1998, p. 78), este principio gana fuerza en la

actualidad ante la crisis fiscal generalizada de los sectores públicos,

preconizando que el presupuesto no debe prever ni superávit ni déficit en las

cuentas públicas. Por ello, también su ejecución debe perseguir este

equilibrio, evitando el déficit y en caso de que haya superávit, utilizándolo

para reducir la deuda pública.

Es

preciso ser conscientes de la dificultad que para muchos países supone mantener

el equilibrio en sus cuentas públicas. Evidentemente, es una realidad conocida

de los países en vías de desarrollo como Brasil y Méjico; sin embargo, se

trata de un problema presente también en los países más ricos y económicamente

desarrollados. Así, según el Informe General sobre la Actividad de la Unión

Europea en 2003, Francia y Alemania, han sobrepasado el límite de déficit público

previsto en el Pacto de Estabilidad y Crecimiento de la Unión Europea (en un

3%), poniendo en riesgo los objetivos y el equilibrio financiero del conjunto de

los países miembros; de igual modo, las expectativas del nuevo gobierno

socialista español pasan por alejarse del equilibro presupuestario preconizado

por el anterior gobierno. Este comportamiento generalmente es debido al aumento

del gasto público con objeto de mantener la estabilidad y el crecimiento económico,

incentivando de este modo el gasto privado en momentos de recesión económica,

para reducir posteriormente el déficit en que se incurrió cuando la economía

vuelva a reactivarse.

La

aplicación de una herramienta de carácter gerencial como el CMI podría servir

como instrumento de implementación de un efectivo control de la actividad

estatal, permitiendo conciliar los objetivos de perfeccionamiento (perspectiva

de Innovación y crecimiento) y racionalización de los servicios públicos

(perspectiva de los Procesos internos), con objeto de optimizar la utilización

de los recursos con costes mínimos y, consecuentemente, con menores déficits

(perspectiva Financiera), dentro de un enfoque orientado a los resultados, es

decir, procurando la maximización de la satisfacción de los ciudadanos

(perspectiva de los Clientes). Además, por sus características de instrumento

de control estratégico, parece ser adecuado para monitorizar la ejecución de

los planes del gobierno y su comunicación a toda la máquina administrativa

gubernamental, haciendo surgir nuevos CMI en los niveles inferiores de la

Administración Pública alineados con el CMI original.

Algunas

de las principales críticas a la utilización del CMI en el ámbito público

han sido planteadas por Radin (2002, p. 1); entre ellas cabe destacar las

siguientes:

a)

La gestión basada en medidas del desempeño y

especialmente en los CMI no es una simple cuestión que se pueda resolver

internamente en el ámbito del gobierno, ya que hay muchos grupos de interesados

externos preocupados por que la medición del desempeño sea efectiva. Dado que

el CMI en general mide las funciones internas (procesos, recursos humanos y

finanzas) mucho más que las externas (clientes), su control no se extiende al “negocio clave” en la mayoría

de las organizaciones públicas.

b)

Dado que hay una gama muy diversa de organizaciones

públicas, no puede existir un único CMI para todo un gobierno, ni a nivel de

departamento, ni quizá tampoco a nivel de sectores.

c)

Los CMI no siempre miden aspectos que los

administradores de las organizaciones públicas puedan modificar; por tanto, los

beneficios motivacionales son pequeños.

La

primera crítica presentada aborda un aspecto que no es exclusivo de las

organizaciones del sector público. Cualquier organización posee stakeholders

interesados en su performance. Sin

embargo, según

diversos autores,

el CMI no

considera la

contribución de

estos stakeholders

–empleados, suministradores, acreedores y otros–

al logro de las metas organizacionales. Así pues, esta crítica no iría

dirigida a la aplicación del CMI a las organizaciones públicas, sino al propio

modelo del CMI. Sin embargo, es importante resaltar que una de las dimensiones

fundamentales del mismo atañe a los clientes, quienes para muchos son los

principales stakeholders externos de una organización. Especialmente en el

caso de las organizaciones públicas, el CMI se debe centrar en los ciudadanos

quienes, al fin y al cabo, son los que representan su “negocio clave”.

La

segunda crítica no puede prosperar en la medida en que la aplicación de un

modelo del tipo CMI a un gobierno u organización gubernamental no tiene que ser

necesariamente uniforme, sino armónica. En la práctica, un plan estratégico

diseñado por la cúpula del gobierno se va matizando en distintos enfoques al

paso que se desglosa por los diferentes niveles de la organización.

La

última crítica plantea un problema que no constituye ningún impedimento para

la implantación del CMI, por tratarse de una mera limitación a su perfecta

ejecución. Creemos que los beneficios de su adopción sobrepasan en mucho a sus

desventajas o limitaciones. Además, este problema motivacional puede ser

minimizado en la medida en que se efectúen las adaptaciones necesarias del

modelo para ajustarlo a la realidad del entorno, complementándolo o combinándolo con otras orientaciones estratégicas y

de gestión (Bastidas y Feliu, 2003, p. 31).

3.4.

Modelos Antecedentes

Mientras

para algunos autores la aplicación del CMI al sector público exige únicamente

introducir determinados cambios conceptuales en el modelo original, manteniendo

sus cuatro perspectivas, adaptando sus contenidos a la realidad de las

administraciones públicas y alterando circunstancialmente las relaciones de

causa y efecto entre dichas perspectivas, otros autores, por el contrario, no

están de acuerdo con este planteamiento y creen que los cambios a introducir

han ser de naturaleza estructural, siendo preciso suprimir, incluir, sustituir o

desglosar perspectivas a fin de adecuar mejor el modelo a la realidad de la

Gestión Pública.

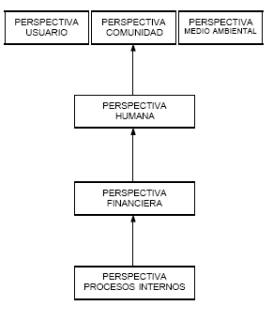

Así,

Bastidas y Feliu (2003, p. 39) proponen un nuevo modelo de CMI según recoge el

Gráfico 2, introduciendo los siguientes cambios:

a)

Tres perspectivas paralelas ocupando la más alta

jerarquía en la estructura del CMI: Usuario, Comunidad y Perspectiva

Medioambiental.

b)

La Perspectiva de Aprendizaje y Crecimiento será

sustituida por la Perspectiva Humana e incluirá los objetivos concernientes a

la propuesta de valor para los recursos humanos de la organización.

c)

La Perspectiva Financiera constituirá un medio

para alcanzar los fines de las perspectivas anteriores y se medirá en términos

de economía, eficiencia, eficacia y efectividad.

d)

Dado que la Perspectiva Interna define los factores

críticos del éxito, la entrega de valor por los proveedores se considerará

una variable clave y la comparación con sus rivales más inmediatos podrá

servir de método para impulsar la mejora y la innovación en los procesos.

e)

Se ha de integrar la planificación estratégica

como un proceso indispensable de identificación de los stakeholders, sus intereses, posibilidades de conflictos e

influencias de poder.

El

modelo presentado aporta como principal innovación la división de la

perspectiva del Cliente en tres aspectos: Usuario, Comunidad y Medioambiente. En

nuestra opinión es válida la distinción entre Usuario y Comunidad. De hecho,

en muchos momentos, los intereses individuales pueden estar contrapuestos a los

de la comunidad (sociedad), correspondiendo al Estado decidir a quién

satisfacer.

Gráfico 2

Modelo Bastidas-Feliu.

Por otro lado, ello no justifica quebrar la perspectiva original del modelo en razón de la existencia de esta diferencia de intereses. En verdad, debemos tener en cuenta que ahí están representados individuos a título personal y distintos grupos de individuos (sindicatos, políticos, funcionarios públicos, empresarios, etc.) con intereses muchas veces completamente divergentes. Además, en esta misma perspectiva está inserta la comunidad, entendida como el conjunto de todos los individuos y grupos atendidos por la entidad pública considerada. En cuanto al Medioambiente, a pesar de su importancia, no puede constituir una perspectiva independiente, ya que su preservación ha de ser uno de los valores y objetivos más caros de la comunidad.

Niven

(2003, p. 32) presenta un modelo algo distinto del CMI original, conforme se

puede observar en el Gráfico 3. En este caso, el elemento innovador reside en

el posicionamiento de la Misión en la cúspide del CMI, manteniendo la

Estrategia en el centro de todo el proceso.

Gráfico 3

Modelo Niven

Según

el autor, las organizaciones públicas trabajan para atender propósitos mucho más

elevados y, aunque se pueda cuestionar si la organización tiene control total

sobre su misión, ésta debe orientar siempre todas las acciones de la entidad.

Es

interesante ser conscientes de que alcanzar la misión no se confunde con

satisfacer a los clientes, aunque frecuentemente ambas concurren de forma

simultánea. El problema surge dado que hay organizaciones cuya misión

está claramente ligada a la satisfacción de una necesidad de los ciudadanos

(educación, salud, trabajo, etc.), mientras que hay otras para las que esta

relación no es tan directa (hacienda, relaciones internacionales, etc.); de

manera que, si la organización se concentra en su misión, cuando ésta es

aplicable, ha de satisfacer también a los usuarios.

Desde

el punto de vista de la relación de causa y efecto, el autor argumenta que la

perspectiva Financiera actúa como una restricción (presupuestaria) a la

aportación de recursos para programas de crecimiento y aprendizaje de los

funcionarios públicos. Asignar recursos para este fin puede promover una mejora

significativa en la racionalización de los servicios públicos, obteniendo

desempeños innovadores; esta mejora en los servicios públicos genera mayor

satisfacción de los clientes (usuarios). En consecuencia, el orden de las

perspectivas sería: Financiera, Crecimiento, Procesos y Clientes.

Uno

de los propios creadores del CMI, Kaplan (1999) propuso adaptaciones al modelo

original para tener en cuenta las particularidades del sector público. Su

modelo puede ser representado por el Gráfico 4.

Gráfico 4

Modelo Kaplan

La

lógica del modelo parte de la perspectiva de crecimiento y aprendizaje como un

paso necesario para la mejora continuada de los procesos internos, siguiendo la

misma lógica del modelo original del CMI para las empresas privadas; sin

embargo, como resultado del perfeccionamiento de los procesos, se desencadenan

efectos en tres perspectivas. De este modo, de la combinación de las

perspectivas Financiera y de los Usuarios del modelo original surge un conjunto

de tres nuevas perspectivas: Coste de los servicios, Beneficios de estos

servicios y Legitimación política y social. En otras palabras, el

perfeccionamiento de los procesos internos deriva en menores costes y mayor

calidad de servicio para los usuarios (electores y contribuyentes) atendiendo a

las expectativas de las autoridades responsables de la autorización del

presupuesto del año siguiente (en general los parlamentos o consejos).

En

todo caso, las posibilidades de modificación del modelo inicial son

innumerables, especialmente cuando pensamos en la diversidad de organizaciones públicas

existentes. Es evidente que, tratándose de un modelo general, la aplicación

del CMI a las diversas organizaciones debería conllevar adaptaciones mucho más

conceptuales que estructurales. Sin embargo, algunas organizaciones del sector público

pueden percibir que las dimensiones originalmente diseñadas para el CMI se

quedarían lejos de sus planteamientos y de sus indicadores concretos. Por ello

elaboran CMI’s que contemplan dimensiones mucho más específicas y próximas

a su realidad. Stewart y Carpenter-Hubin (2001, p. 40), buscando diseñar un CMI

adaptado a la realidad de las universidades públicas norteamericanas,

encontraron apropiado utilizar cinco dimensiones, a saber: Excelencia académica,

Aprendizaje de los estudiantes, Extensión y vinculación con la comunidad,

Diversidad y Gestión de recursos.

4.

Nuevo Modelo de CMI para el Sector Público

La

misión de una organización es el punto de partida para la confección de sus

planes estratégicos y, en consecuencia, para la implementación de la

estrategia empresarial. Como ya se mencionó, la misión del Estado –la

consecución del bien común– contiene conceptos muy amplios y que permiten la

adopción de distintos caminos alternativos para alcanzarla. De hecho,

dependiendo de las visiones e ideologías de los grupos políticos que se

encuentran en el poder, surgen distintas estrategias de actuación, convirtiendo

la misión y los objetivos del Estado en la misión y objetivos del Gobierno.

Estos objetivos se desarrollan a lo largo de los niveles inferiores del aparato

público, desglosándose en objetivos específicos de cada unidad

organizacional. En primer lugar son adaptados a nivel ejecutivo (ministerios,

secretarías, servicios etc.), dependiendo de su ámbito gubernamental

(nacional, regional o local). Seguidamente se desciende a los niveles

inferiores, conforme muestra el Gráfico 5.

Gráfico 5

El desglose de los objetivos en el Sector Público

|

|

Fuente:

Elaboración propia, adaptada de López (2004, p.2).

Solamente

mediante la adopción de medidas de control del desempeño el sector público

podrá conseguir y verificar cambios reales en la situación de los ciudadanos

(Niven, 2003, p. 32). En este sentido, el CMI constituye una herramienta

adecuada para facilitar esta “cascada” estratégica y posibilitar el control

de los objetivos perseguidos por las entidades del sector público.

Tampoco

se ha de perder de vista, de acuerdo con Horváth & Partners (2003, p. 446),

que para evitar la práctica de una política simbólica, hay que concretar la

estrategia; los objetivos políticos estratégicos han de enlazarse con los

indicadores de resultados alineados con ellos en base a la planificación de los

recursos y el diseño de acciones estratégicas específicas. La medida del

desempeño a través de los resultados reviste particular relevancia en orden a

aumentar el sentido de responsabilidad y la ampliación de las prestaciones. De

este modo, el control de los resultados permite valorar el grado de cumplimiento

de la estrategia.

En

el presente artículo se plantean modificaciones del modelo original del CMI,

tanto a nivel de las perspectivas, como a nivel de las relaciones de causa y

efecto, con objeto de adaptarlo a las peculiaridades del ámbito de la actuación

pública. Esta acción de rediseño del modelo constituye, en definitiva, un

enorme reto. Para lograrlo partimos de dos premisas fundamentales:

a)

Habida cuenta que el CMI aplicable al sector privado es un modelo muy

estable en la literatura especializada, los cambios han de ser los estrictamente

necesarios, preservando al máximo la integridad original del modelo, siendo las

alteraciones preferentemente conceptuales y en menor medida estructurales.

b)

El entorno público es muy complejo y amplio, presentando características

muy distintas en relación con el sector privado; ello justifica los cambios

necesarios para su adaptación.

4.1.

Un Nuevo Diseño de Perspectivas

A

continuación se presentan algunas adaptaciones relativas a las perspectivas del

modelo original de CMI para adecuarlas a la realidad de las organizaciones públicas.

A tal fin se introducen en el modelo dos nuevas perspectivas derivadas de las

originales: la perspectiva de Gobernabilidad y la del Marco Legal.

4.1.1.

Perspectiva Financiera

En

el sector privado esta perspectiva asume la cima jerárquica del CMI. De hecho

hay una clara distinción entre los objetivos del sector privado y los del público

a este respecto. Mientras el sector privado busca excedentes financieros y la

maximización del valor de la empresa en el mercado, el sector público plantea

como objetivos el equilibrio financiero y la maximización del bienestar de los

ciudadanos.

Sin

embargo, en el ámbito público esta perspectiva presenta facetas muy distintas:

por un lado, no constituye necesariamente un objetivo, sino que, según Kaplan

(1999, p. 3), reviste un carácter restrictivo en función de la disponibilidad

de recursos. Bajo otro punto de vista, se orienta al mantenimiento del

equilibrio presupuestario; además, permite plantear objetivos de reducción de

costes y de eficiencia en la recaudación.

Según

PEA (1999, p. 7), la perspectiva Financiera ostenta en las organizaciones públicas

un papel de autorización o restricción del gasto, pero raramente constituirá

el objetivo primario de su negocio. De hecho, los éxitos en las organizaciones

públicas deben ser medidos en razón de cómo atienden a las necesidades de los

ciudadanos. Así pues, dentro del gobierno, esta perspectiva enfatiza la

eficiencia en costos, es decir, la habilidad para ofrecer máximo valor a la

comunidad con el mínimo gasto.

Según

López (2004, p. 3), la perspectiva Financiera implica, que la institución pública

debe asignar los recursos destinados a aquellos proyectos y acciones estratégicas

que van a incidir directamente en los ciudadanos, de modo que su ausencia o mala

aplicación impactará directamente en la calidad de los servicios y en la

percepción de los ciudadanos, los cuales son en definitiva quienes financian la

actividad estatal.

Los

recursos para la financiación del sector público son obtenidos

mayoritariamente a partir de la tributación de la economía privada; es decir:

parte de la riqueza de la comunidad es destinada a costear las actividades del

Estado. La responsabilidad de los gobiernos en lo que respecta a los ingresos

comprende la eficiencia en la recaudación (mínimo nivel de impago y mínima

evasión fiscal a un mínimo coste operacional) y el mantenimiento de estas

fuentes de recursos, lo que implica mantener la credibilidad ante la comunidad

en cuanto al cumplimiento de su misión institucional.

Hay

que recordar que el análisis de la actuación de las entidades públicas y su

financiación lo efectuamos desde la perspectiva del presupuesto; sin embargo,

el poder de decisión sobre el mismo es ajeno a las propias organizaciones, al

corresponder en última instancia a los órganos legislativos del poder público.

El presupuesto pasa así a formar parte del marco legal estatal, una condición

anterior y restrictiva de las actividades de las organizaciones públicas. En

otras palabras, las inversiones del poder público, incluso aquellas destinadas

a innovación, formación, organización y mejora de los procesos internos, son

necesariamente precedidas de su inclusión en el presupuesto que será sometido

a autorización.

Así

se presentan de un lado condiciones restrictivas de la actividad y de otro,

resultados u objetivos de esta misma actividad. Consideramos, pues, que esta

perspectiva debe ser escindida, transfiriendo los aspectos legales y de

autorización a una nueva perspectiva, el Marco legal, tal como será explicada

en el apartado 4.1.6.

La

mayoría de las agencias públicas efectúan el control básicamente sobre los

gastos y raramente sobre los ingresos, de modo que frecuentemente la perspectiva

Financiera queda restringida casi exclusivamente a una mera gestión de costes.

Sin embargo, no se puede olvidar que la elaboración del presupuesto parte por

regla general de la iniciativa de los gobiernos (Poder Ejecutivo), poniendo de

manifiesto su influencia en el proceso junto a los órganos legislativos.

4.1.2.

Perspectiva de la

Comunidad

Esta

perspectiva contempla aspectos tales como la habilidad de la organización para

proveer bienes y servicios de calidad, la efectividad con la que éstos son

ofrecidos y sobre todo, la atención al cliente y su satisfacción. En las

organizaciones públicas, al contrario que en las privadas, la perspectiva de

los Clientes (ciudadanos) y demás stakeholders

tiene preferencia sobre los aspectos financieros, pues en relación con dichos

grupos, los organismos públicos deben tener enfoque diferente y mayores

responsabilidades que las empresas del sector privado.

Una

de las críticas al modelo CMI, conforme ya se expuso, consiste en que subestima

el papel de los stakeholders en el

desarrollo de las actividades de la organización. Este aspecto resulta

particularmente importante en un modelo aplicable al sector público. De hecho,

la perspectiva de los Clientes no puede ser contemplada simplemente como un

objetivo de la acción gubernamental, sino que es preciso también tener en

cuenta el conjunto de grupos que influyen decisivamente en la orientación de

las actividades públicas.

Hemos

de destacar en primer lugar que la actividad pública presenta casi siempre

características monopolísticas, es decir, sin competidores, al contrario de lo

que ocurre en la mayoría de los sectores económicos privados. Ello puede hacer

-y posiblemente durante mucho tiempo así ha ocurrido- que la preocupación por

los clientes haya sido escasa en las organizaciones gubernamentales. Por ello,

frente a los nuevos paradigmas de gestión aplicados al sector público, entre

ellos el CMI, esta dimensión presenta una posición de primacía en la lógica

de los servicios estatales.

Vislumbrando

un Cuadro de Mando Integral que se explaya por todo el ámbito de un gobierno

nacional, regional o local, esta perspectiva es denominada por López (2004, p.

3) como “Enfoque del impacto del gobierno al ciudadano” y defiende que para

la mayoría de los gobiernos e instituciones públicas es la más importante

debido a que la razón de ser de dichas instituciones consiste en servir al

ciudadano.

El

éxito de una entidad pública se cifra, pues, en satisfacer a sus clientes,

quienes a la vez son electores de los responsables públicos. Sin embargo, identificar quiénes son estos clientes

constituye un gran reto para las instituciones, ya que hay distintos grupos que

demandan, pagan y se benefician de sus servicios. La policía, por ejemplo, al

detener a los delincuentes, no debe pensar en medir la satisfacción de los

ciudadanos directamente beneficiados por su actuación, sino que en consonancia

con la misión del sector público de procurar el bien común, es el conjunto de

los ciudadanos -la comunidad- quien se beneficia en este caso (Kaplan, 1999, p.

4).

Otra

posibilidad lógica apuntada por Niven (2003, p. 34) consiste en identificar a

la comunidad con sus representantes, generalmente elegidos democráticamente y

que participan de los órganos legislativos o fiscalizadores ya que, mediante la

aprobación de la Ley de Presupuestos, ellos son los responsables de garantizar

los fondos necesarios para desarrollar las actividades gubernamentales, así

como de recibir de los gobiernos la rendición de cuentas de las actividades

realizadas, por imperativo legal. Esta dimensión de la perspectiva de los

usuarios que precede a la aprobación del presupuesto y, por tanto, a la

asignación de recursos financieros para los proyectos gubernamentales, queda

mejor comprendida cuando es transferida a una nueva perspectiva, denominada de

“Gobernabilidad”, tal como se comentará en el apartado 4.1.5.

De

todas formas es importante resaltar que hay organizaciones que prestan servicios

nítidamente públicos, es decir, de naturaleza colectiva. En estos casos han de

establecerse indicadores de satisfacción y mejora de la situación global de la

comunidad (o de la sociedad). Por otro lado, ciertas entidades prestan servicios

de naturaleza privada con elevadas externalidades positivas (bienes

preferentes), como salud, educación, vivienda etc. Así pues, aunque sea muy

importante prestar atención al nivel individual de satisfacción respecto a los

servicios prestados, también es la comunidad quien está en el centro de las

preocupaciones de la Administración Pública que ofrece estos servicios en su

objetivo de mejorar los indicadores de salud, nivel educacional de toda la

población, reducción de la violencia etc., esencialmente bajo un prisma

colectivo.

Finalmente,

se ha de tener presente que, como señalan Horváth & Partners, en ocasiones

puede ocurrir que de las actuaciones estratégicas no se deriven los resultados

deseados por circunstancias ajenas al Gobierno o la Administración, debido a la

coyuntura política general y/o social. La evaluación de los resultados deberá

recoger el grado de incidencia de tales imponderables.

4.1.3.

Perspectiva de los Procesos Internos

Esta

perspectiva del Cuadro de Mando Integral centra su atención sobre las

operaciones y actividades de la organización, lo que se puede definir como su

“modo de hacer” y trata de monitorizar aquellas actividades que aumentan la

percepción de valor por parte del cliente en relación con los bienes y

servicios ofrecidos por la entidad; está profundamente relacionada con el

concepto de eficiencia y en este sentido no difiere mucho del sector privado.

Los

procesos internos recogen la denominada “cadena de valor” que agrupa tres

procesos principales: innovación, procesos operativos y servicio posventa.

Innovar es esencial para atender a los cambios de demanda o a las necesidades de

los ciudadanos y elevar su nivel de satisfacción; los procesos operativos

implican la conjunción de los recursos necesarios para su utilización en la

oferta de bienes y servicios públicos; por su parte, el mantenimiento de la

atención a los ciudadanos una vez suministrado el servicio se asimila a la fase

de posventa, la cual representa un elemento de feedback.

Es

evidente que esta perspectiva resalta aquellos procesos que pueden llevar a una

mayor satisfacción de la comunidad atendida por el gobierno. Como destaca Niven

(2003, p. 35), para satisfacer los objetivos y las expectativas de los

ciudadanos las agencias deben identificar sus procesos y competencias clave en

los que deben ser sobresalientes. Su impacto sobre la sociedad ha de ser

monitorizado para garantizar que los resultados sean satisfactorios.

Fundamentalmente

esta perspectiva engloba los conceptos de “economía”, “eficiencia”,

“eficacia” y “efectividad” complementados con el concepto de

“excelencia”; ellos permiten definir los indicadores básicos de medida de

la gestión (AECA, 1997, p. 21). En otras palabras, los objetivos perseguidos

consisten en la racionalización de los servicios públicos, la eficiencia en

costes, la maximización del valor prestado a los ciudadanos y la calidad del

servicio. La eficiencia en costes engloba, incluso, a los costes sociales y

ambientales, dado que las organizaciones públicas, al prestar servicios o

entregar bienes a la comunidad, han de preocuparse por reducir los impactos

negativos sobre el medio ambiente y evitar el agravamiento de los problemas

sociomedioambientales.

Sin

embargo, uno de los aspectos más destacables de la realidad del sector público,

con menor incidencia en el entorno anglosajón y mayor en el mundo latino,

consiste en la necesidad de establecer normativas referentes a procedimientos,

rutinas y procesos, sean éstos de carácter legal, o provengan de normativas

internas. Ejemplos claros de ello son las normas específicas para efectuar

compras de materiales, bienes y servicios por las agencias públicas. De la

misma forma, también en la contratación de funcionarios se siguen pautas muy

específicas y predeterminadas, de modo que frecuentemente, para cambiar estos

procedimientos es necesario previamente modificar los instrumentos legales que

les dan soporte, lo que no siempre resulta sencillo.

4.1.4.

Perspectiva de Innovación, Formación y Organización.

Una

primera cuestión que se plantea en relación con esta perspectiva originalmente

descrita como “Innovación, formación y crecimiento” parte de la

consideración de que si para las empresas privadas uno de sus objetivos más

importantes es el crecimiento, para las organizaciones públicas su equivalente

consiste en la determinación de la correcta dimensión del sector público

dentro de la economía y la vida de los ciudadanos; su importancia ha ido en

aumento en razón de la crisis fiscal ya comentada, dando lugar a tendencias de

mantenimiento o disminución de la intervención estatal (política de

privatizaciones, reducción de impuestos, etc.), pero con una consecuente mejora

en los diseños organizativos de la administración pública, dentro de un

proceso que se ha denominado de Reforma del Estado.

Esta

perspectiva se orienta a la formación y mejora de las habilidades de los

funcionarios públicos, la calidad de los sistemas de información utilizados

por las agencias públicas y los efectos de un alineamiento organizativo a fin

de que se alcancen los objetivos definidos por la entidad (PEA, 1999, p. 8). Los

procesos sólo tendrán éxito si son conducidos por funcionarios motivados y

bien informados, capaces de asumir nuevas responsabilidades (enpowerment) y adquirir nuevas habilidades. Los directivos, por su

parte, han de preocuparse por llevar a cabo nuevos diseños organizativos y la

adquisición de nuevas tecnologías.

Mora

y Vivas (2001, p. 82) entienden que hablar de formación e innovación implica

determinar las particularidades que presenta una entidad pública en relación

con los recursos humanos de que dispone. Sin embargo, se ha de tener en cuenta

además, que si se ha concretado la necesidad de innovar y destinar recursos a

la investigación y desarrollo de nuevos procesos, resulta evidente que el

personal de la organización ha de poseer aptitudes y actitudes en relación con

los cambios que se produzcan. Además, no se trata solamente de capacidades y

habilidades, sino también de motivación y capacidad de los directivos para

saber delegar.

López

(2004, p. 3) considera que esta dimensión es la que respalda a todas las demás

y su aplicación al sector público constituye una mezcla entre el desarrollo

individual de los funcionarios y el de la propia institución pública (enfoque

de aprendizaje y crecimiento).

Esta

perspectiva que Bastidas y Feliu (2003, p. 37) definen como “humana” engloba

la implantación de condiciones que promuevan la creatividad organizativa, la óptima

gestión de la información y la potenciación de instrumentos de comunicación

tanto interna como con el medio exterior, contexto en que se justifican, por

ejemplo, inversiones en instrumentos de ofimática y telemática.

Una

vez más se ha de tener presente que estas inversiones de los recursos públicos

dependen de la autorización legislativa y a ello están definitivamente

condicionadas. Además, con frecuencia los funcionarios públicos están

sometidos a regímenes jurídicos especiales, distintos de los que afectan a los

trabajadores del sector privado, donde se regulan sus derechos y deberes.

Aspectos tales como los salarios, la forma de contratación, los compromisos de

dedicación y muchos otros vienen definidos por ley y sólo a través de ella se

pueden modificar. Dependiendo de la rigidez de este marco legal, la innovación

puede ser mucho más lenta que en el sector privado y llegar a requerir cambios

en los propios instrumentos legales reguladores.

4.1.5.

Perspectiva de Gobernabilidad

Los

planes de gobierno, los proyectos y las políticas públicas no pueden ser

implementados en función de la simple voluntad de los gobernantes. Hoy día,

con la facilidad de difusión de la información, estos planes y proyectos son

conocidos incluso antes de que estén formalmente elaborados. Dependiendo de su

importancia, pueden atraer el interés de los individuos, los grupos sociales,

las organizaciones y los partidos políticos. Esta repercusión en el seno de la

comunidad provoca cambios en el propio proceso de formulación de las

iniciativas gubernamentales.

En

general, la intención del gobernante se orienta a preservar los intereses y

objetivos planteados en su concepción original; sin embargo, frecuentemente éstos

se han de someter a la negociación con distintos grupos de interés (stakeholders)

para obtener su aceptación y apoyo para finalmente ser negociados con las

fuerzas políticas capaces de garantizar la aprobación de las propuestas en el

ámbito de los órganos legislativos (congreso, parlamento, consejo etc.).

La

aprobación de los planes plurianuales y, especialmente, de la ley del

presupuesto anual constituyen los casos más emblemáticos, pues van precedidas

de un intenso proceso de negociación que le sirve al gobierno para contrastar

su nivel de gobernabilidad. Muchas veces la negociación con la comunidad y con

las fuerzas políticas tiene lugar de forma simultánea, ya que los órganos

parlamentarios son permeables a la influencia de determinados grupos de interés.

El

gobierno debe en todo momento evaluar el soporte político de que dispone, tanto

en relación con los grupos de interés, como respecto a las fuerzas políticas

que tienen competencia para autorizar sus iniciativas, monitorizando indicadores

como mayoría parlamentaria y evaluación del gobierno por

parte de distintos grupos con participación política activa. A partir

de la articulación de dichas fuerzas políticas puede construirse o modificarse

el marco legal e institucional que será el telón de fondo sobre el cual el

gobierno desarrollará sus actividades.

Es

preciso resaltar que estos mismos grupos que autorizan el presupuesto, los

planes y todas las propuestas de alteración del marco legal presentadas por el

gobierno, exigirán una posterior rendición de cuentas de los resultados

alcanzados.

La

introducción de esta perspectiva viene a paliar una de las críticas hechas al

modelo CMI, cual es la no consideración de los stakeholders como grupos influyentes en los rumbos de las

organizaciones. Evidentemente, se ha de tener en cuenta que esta perspectiva

presenta mayor consistencia cuando estamos construyendo un CMI aplicable a la

totalidad del gobierno, resultando en ocasiones menos significativa cuando nos

referimos a una organización pública de forma aislada.

Por

otra parte, también es preciso considerar que, dada la complejidad y variedad

de las instituciones públicas estructuradas en distintos niveles (nacional,

autonómico, provincial, local, etc.) que frecuentemente responden a intereses

diferentes y en ocasiones divergentes, el Gobierno desempeña una función básica

de “coordinación”: coordinación entre él mismo y su partido político,

entre las diferentes administraciones públicas, entre el poder legislativo y el

ejecutivo, así como entre los diferentes niveles de autoridad dentro de cada

uno de los estamentos.

4.1.6.

Perspectiva del Marco Legal

Uno

de los pilares del Estado de Derecho consiste en que los gobernantes deben

actuar dentro de los estrictos límites previstos por el ordenamiento jurídico

vigente. Esta es una característica que se extiende a toda la esfera pública,

constituyendo un rasgo destacado de su cultura. El principio de legalidad en la

gestión pública adopta distintas formas en los diversos países; pero

esencialmente implica que, al contrario de lo que ocurre en la gestión privada

donde se puede hacer todo lo que no prohíbe la ley, en la gestión pública sólo

es posible hacer lo que esté previamente autorizado. En el fondo de este

planteamiento subyace el hecho de que, mientras los particulares pueden elegir

libremente su forma de actuar, en el ámbito público las actuaciones han de

ser, por regla general, restrictivas.

En

consecuencia, esta perspectiva recoge una serie de fuertes condicionamientos de

la acción gubernamental que se convierten en ocasiones en factores restrictivos

o impedimentos para la concreción de planes y proyectos.

En

este ámbito están incluidos los condicionamientos vinculados entre otros, a la

ley presupuestaria, que distribuye los recursos disponibles entre las distintas

áreas de actuación del gobierno y autoriza el gasto, al régimen jurídico de

los funcionarios públicos, así como a las normativas relativas a la adquisición

de bienes y contratación de servicios. Tales ejemplos representan cuestiones

originalmente ligadas, respectivamente, a las perspectivas Financiera, de

Innovación, formación y organización, y de Procesos internos, las cuales han

sido transferidas a esta perspectiva independiente para destacar el carácter

restrictivo del Marco legal respecto a la gestión pública, y que condiciona

las iniciativas relativas a las demás perspectivas del modelo.

No

obstante, el Marco legal no constituye una perspectiva exógena respecto de las

actividades gubernamentales, pues el propio gobierno, ya sea por iniciativa del

poder ejecutivo, ya por medio de sus líderes en los órganos parlamentarios,

presenta dentro de este marco propuestas de modificaciones que le permitan o

faciliten la implementación de sus planes y la potenciación de los resultados.

Evidentemente, las alteraciones dentro del Marco legal dependen sobremanera del

desempeño del gobierno en la dimensión de la Gobernabilidad, es decir, de la

obtención de un respaldo mayoritario que permita su ejecución.

4.2.

Una Nueva Lógica de causa y efecto

Las

agencias públicas tienen el rol de concretar la misión y los objetivos

gubernamentales siendo, por tanto, las responsables de prestar atención a las

necesidades de los ciudadanos. Tanto Kaplan (1999, p. 4) como Niven (2003, p.

33) destacan cómo la Misión debe ser el punto de partida del CMI para el

Sector público; las demás perspectivas del modelo deben ser vistas como medios

para alcanzar esta misión.

En

general, la Misión del Estado, como ya se comentó, consiste en maximizar el

bienestar de la comunidad, identificándose con una de las perspectivas del CMI

que aquí se presenta. Sin embargo, es importante hacer la distinción entre un

modelo de CMI para todo un gobierno (nacional, regional o local) y un CMI para

una organización pública específica de este gobierno. En este segundo caso,

la agencia pública se va a responsabilizar de un aspecto concreto de la

compleja función de satisfacer las necesidades de la comunidad, traduciéndolo

en una misión específica tal como la reducción de la pobreza, de la

desnutrición, del analfabetismo, la mejora en los niveles de salud pública,

etc.; en todo caso, la Misión ocupa la cima del modelo.

Gráfico 6.

Un nuevo modelo de CMI para el sector público

|

|

El Gráfico 6 presenta

una adaptación del modelo de CMI al ámbito gubernamental, constituyendo la

Misión el objetivo final de toda la acción estatal y la razón de ser de las

demás perspectivas del modelo, como se acaba de comentar.

Se

puede apreciar la relación de causa a

efecto entre cada una de las perspectivas y el impacto que sobre las demás se

deriva de cumplir o no los objetivos de cada una de ellas, lo que ayuda a los

gobernantes a comprender de manera sistémica el aparato gubernamental y a tener

una visión integrada al tomar determinadas decisiones de impacto directo sobre

alguna de las perspectivas mencionadas. (López, 2004, p. 4).

En

los Estados de derecho, la aplicación de los planes y proyectos de los

gobiernos depende de su aprobación por los órganos colectivos de representación

popular que en general forman parte del Poder Legislativo. Para mantener el

control permanente de las actuaciones y conseguir la aprobación de sus

proyectos, el gobierno necesita establecer un nivel seguro de gobernabilidad por

medio de alianzas y articulaciones políticas, verificando a menudo si esta base

de apoyo persiste o si se han producido cambios significativos. Además, el

respaldo para la consecución de sus planes y proyectos depende en cierta medida

del apoyo de grupos sociales o económicos debidamente organizados (incluida la

prensa) que poseen influencia significativa, bien a través de sus

representantes en los órganos parlamentarios, bien a través de otros canales

mediáticos.

La

gestión pública presenta como una de sus principales características el

respeto al principio de legalidad. Normas obsoletas o inadecuadas pueden

comprometer, en definitiva, la performance

de la administración pública. Un buen desempeño en términos de

Gobernabilidad proporciona las condiciones necesarias para que se introduzcan

modificaciones o se preserven instituciones del ordenamiento jurídico vigente

que permitan o faciliten la realización de los planes del gobierno

posibilitando el perfeccionamiento de las actividades operacionales de las

organizaciones públicas.

En

este sentido, uno de los puntos fundamentales de este marco legal es el relativo

a la aprobación del presupuesto anual que va a asignar los recursos para los

gastos e inversiones del poder público en el período, dejando claro el carácter

restrictivo del mismo, así como de la propia perspectiva del Marco legal. Los

gobiernos y las organizaciones públicas han de mantenerse atentos a la

contribución positiva o negativa de los cambios introducidos en sus planes y

actividades, utilizando los canales disponibles para intentar minimizar sus

efectos negativos y fortalecer los positivos.

A

partir de un Marco legal definido y de los recursos aprobados en el proceso

presupuestario, el gobierno puede efectuar inversiones vinculadas a la

perspectiva de Innovación, formación y organización. Esto implica conferir más

competencias y habilidades a los funcionarios públicos, así como suministrar

nuevas tecnologías y diseños organizativos con vistas a la modernización de

la administración pública. Funcionarios entrenados y motivados, con acceso a

la mejor tecnología y debidamente organizados y coordinados desarrollan una

mayor creatividad, productividad y capacidad de innovación.

En

estas condiciones los Procesos internos pueden ser perfeccionados por la

conjunción de la acción humana (creativa y motivada), la tecnología, y la

capacidad organizacional de los líderes públicos. Se trata fundamentalmente de

racionalizar los servicios públicos, lo que implica añadir máximo valor a los

bienes y servicios prestados a un mínimo coste, con el mínimo impacto negativo

sobre el medio ambiente y sin agravar los actuales problemas sociales.

La

racionalización de los Procesos internos en el sector público trae como

principales consecuencias la reducción de costes, la eficiencia en la recaudación

y el aumento en la calidad final de los bienes y servicios prestados a la

comunidad. Los dos primeros aspectos son de naturaleza eminentemente financiera

y presuponen la posibilidad de maximizar los ingresos y minimizar los gastos

previstos en el presupuesto aprobado para el ejercicio, obteniéndose un

equilibrio financiero y el cumplimiento de los compromisos presupuestarios.

La

mejora en la calidad de los servicios va a tener influencia positiva y directa

sobre la satisfacción de los usuarios de los servicios públicos y sobre los

indicadores de bienestar y desarrollo de la comunidad. Obviamente, la

sensibilidad de estos indicadores sociales es normalmente reducida a corto plazo

y los resultados frecuentemente sólo serán percibidos mucho tiempo después.

Los

buenos resultados financieros no implican una mejora directa del nivel actual de

bienestar de la comunidad, pero garantizan la continuidad en el futuro de la

prestación de los servicios públicos, en base a la disponibilidad existente de

recursos; de este modo se refleja su impacto sobre el bienestar futuro de la

comunidad.

Satisfacer

a los ciudadanos o aumentar el nivel de bienestar de la comunidad se confunden

con la Misión de los gobiernos. Todo este encadenamiento lógico se orienta a

la consecución de dicha misión. En la medida en que las organizaciones públicas

o los propios gobiernos dan señales de cumplimiento de su misión, aumenta la

probabilidad de que encuentren condiciones de gobernabilidad mucho más

favorables frente a las autoridades políticas y a los grupos y organizaciones

políticamente influyentes, reiniciando un ciclo positivo de la gestión

gubernamental. Pero esta vinculación no siempre se produce, ya que puede

suceder que los intereses de las autoridades y los de los grupos de poder sean

significativamente distintos de los de la comunidad.

5.

Conclusiones

A

partir de lo expuesto en los anteriores apartados, podemos plantear las

siguientes conclusiones. Primeramente entendemos que hay diferencias

significativas entre los entornos público y privado, resultando que algunas

herramientas de gestión presentes en este ámbito no son aplicables en aquél.

Asimismo, determinadas prácticas del sector privado, cuando son utilizadas en

el público, deben ser precedidas de adaptaciones que tengan en cuenta esas

diferencias. Así pues, en nuestra opinión, es plausible la aplicación de un

modelo de gestión estratégica del tipo Cuadro de Mando Integral a las

organizaciones pertenecientes al sector público con las debidas adecuaciones.

El

modelo CMI propuesto presenta, pues, las siguientes características que

permiten su aplicación a gobiernos y organizaciones públicas.

1)

Las perspectivas originales del CMI son contempladas desde otro prisma

cuando se aplican al sector público, cambiándose los conceptos de manera que

se adapten a las necesidades de estas organizaciones.

2)

Se resalta la Misión como fundamento del modelo, siendo esencial para

las organizaciones del sector público.

3)

La perspectiva de los Usuarios (clientes) es sustituida por la

perspectiva de la Comunidad, que engloba a los primeros y resulta más adecuada

a la definición de misión en el ámbito del sector público, debiendo estar

junto a ésta en la cúspide del CMI, cambiándose la lógica original del

modelo.

4)

Se incluye en el modelo la perspectiva de Gobernabilidad que resalta el

carácter político de la actividad gubernamental, así como la existencia de

fuerzas no necesariamente convergentes que influyen en ella. El modelo responde

así a la crítica relevante de que muchos stakeholders

son excluidos a priori del modelo CMI original que no tiene en cuenta su

influencia y sus intereses en el desempeño de la gestión.

5)

Así mismo es introducida la perspectiva del Marco legal, pues viene

respaldada por una distinción fundamental entre las gestiones pública y

privada, en razón del principio estricto de legalidad dentro del sector público.

Por otro lado, se considera que el marco legal no es inmutable y puede ser

cambiado en cierta medida por iniciativa del propio gobierno.

6)

La perspectiva Financiera es contemplada bajo un doble aspecto: a) como

un medio para generar mayor valor a los ciudadanos en el futuro, mediante el

mantenimiento de recursos para prestaciones futuras de servicios públicos; b)

como una restricción, ya que la financiación de las organizaciones públicas

está fuertemente condicionada por el presupuesto y las normas de contabilidad pública,

lo que hace que sea precedida por las perspectivas de Formación y de Procesos

internos (acciones concretas como proyectos e inversiones) que en general

conllevan gastos que dependen de los presupuestos aprobados. Será preciso

ubicar esta segunda acepción dentro de la perspectiva del Marco legal.

7)

La lógica del sistema debe ser entendida más como de fines y medios que

como de causa y efecto en la medida en que los resultados de las actuaciones en

una de las perspectivas del CMI no son conocidos a priori y pueden ser distintos

de aquellos inicialmente ideados.

La

implantación del CMI solamente alcanzará el éxito si los gobiernos y las

organizaciones públicas se dedican al desarrollo de planes estratégicos

coherentes con sus misiones legales e institucionales, resultando inoperante si

se desvincula de sus metas y objetivos. Así mismo resulta evidente que el

propio modelo de CMI puede servir de apoyo a la elaboración de las estrategias

adecuadas para los distintos organismos del sector público.

6.

Referencias Bibliográficas

AECA,

1997. “Indicadores de gestión para

las entidades públicas”, Principios de

Contabilidad de Gestión, 16, Asociación Española de Contabilidad y

Administración de Empresas, Madrid.

BASTIDAS,

EUNICE L. Y FELIU, VINCENTE R. (2003). “Una Aproximación a las implicaciones

del Cuadro de Mando Integral en las Organizaciones del Sector Publico”. Compedium,

Diciembre.

BRESSER,

LUIZ CARLOS (1997). “A Reforma do Estado dos anos 90: Lógica e Mecanismos de

Controle”. Cadernos MARE da Reforma do

Estado. Brasília: Ministério da Administração e Reforma do Estado.

DRUCKER,

PETER F. (1999). “Administração de Organizações sem Fins Lucrativos: Princípios e

Práticas”. San

Pablo: Pioneira.

GIACOMONI,

JAMES (1998). “Orçamento Público”.

San Pablo: Atlas.

HORVÁTH

& PARTNERS. (2003). “Dominar el

Cuadro de Mando Integral”. Barcelona.

Gestión 2000.

KAPLAN, ROBERT S. (1999). “The Balanced Scorecard for Public-Sector Organizations”. Balanced Scorecard Report. 15/11/1999. Boston: Harvard Business School Publishing.

KAPLAN,

ROBERT S., Y NORTON, DAVID P. (1997). “Cuadro de Mando

Integral: The Balanced Scorecard”. Barcelona: Gestión 2000.

LÓPEZ,

ARTURO (2004). “Reinventando los Gobiernos con apoyo de los Tableros de

Comando y Control”. [en línea] <www.tablero-de-comando.com> [10.05.2004].

MUSGRAVE,

RICHARD A. (1974). “Teoría das Finanças Públicas”.

San Pablo: Atlas.

MORA

CORRAL, A. J. Y VIVAS URIETA, C. (2001). “Nuevas

Herramientas de Gestión Pública: El Cuadro de Mando Integra”l. Madrid:

AECA.

NIVEN,

PAUL R. (2003). “Balanced Scorecard

Step-by-Step for Government and Nonprofit agencies”. Mississauga (Canadá):

John Wiley & Sons, Inc.

PEA

- PROCUREMENT EXECUTIVES’ ASSOCIATION (1999):

“Guide to a Balanced Scorecard: Performance Management Methodology”. [en línea]

<http://oamweb.osec.doc.gov/ bsc/guide.htm> [10.05.2004]

RADIN,

B. (2002). “The Theory and Practice of Performance Measurement in Australia,

New Zealand, and the USA”. [en línea]

<http://unpan1.un.org/intradoc/groups/public/

documents/aspa/unpan006866.pdf> [10.05.2004]

STEWART,

ALICE C. Y CARPENTER-HUBIN, J. (2001). “The

Balanced Scorecard: Beyond Reports and Rankings”.

The Ohio State University. [en línea] <www.oaa.osu.edu/

irp/balancedscorecard.pdf .> [10.05.2004].

UNIÓN

EUROPEA (2004). “Informe General sobre la Actividad de la Unión Europea en

2003". [en línea]

<http://europa.eu.int/abc/doc/off/rg/es/2003/pg0002.htm> [10.07.2004]

NOTA

Este artículo ha sido elaborado en homenaje a D. Fernando Martín Lamouroux, a petición de esta revista, que agradece fehacientemente a los autores su elaboración. El contenido del artículo ha sido revisado por dos miembros del Consejo de Redacción, no habiendo sido sometido al proceso de evaluación anónima por pares, que es usualmente requisito necesario en los artículos que se publican en esta revista.

|

|

Joao

Batista Barros da Silva Filho Profesor-Investigador del EIMP (Instituto de Estudos Empresariais-Brasil), y profesor en Administración Financiera del ICF (Instituto Camillo Filho (Brasil). Es Doctor en Economía y Gestión en Empresas (Universidad de Valladolid). Master en Administración Financiera (Universidad Federal da Paraíba (Brasil). Inspector de Hacienda Pública Federal (Secretaría de Receita Federal do Ministério da Fazenda do Brasil). |

|

|

Profesor Titular de la Universidad de Valladolid. Durante veintiséis años ha venido impartiendo docencia en el ámbito de la Contabilidad de Costes y el Control de gestión. Fué Premio Extraordinario de Licenciatura, y Premio de la Real Academia de Doctores, de la que es Miembro Correspondiente. Es autor de varios libros y diversos artículos, habiendo presentado ponencias en Congresos nacionales e internacionales. Ha sido ponente de los Documentos de AECA: “La Contabilidad de Gestión en las Empresas agrarias” y “La Contabilidad de Gestión en las Empresas constructoras”. Es miembro de la Junta Permanente de la Comisión de Principios de Contabilidad de Gestión de AECA. |