LOS SISTEMAS DE INFORMACION DE GESTION COMO INSTRUMENTO DE MODIFICACION

DEL

COMPORTAMIENTO DIRECTIVO: EL

CASO DE UN BANCO.

Cristian

Sala Bolado

Subdirector General del Banco Central Hispano

1.-

INTRODUCCION

Esta intervención tiene como objetivo presentar un

caso concreto de la introducción de un nuevo sistema de información de gestión,

cuya última motivación es la de posibilitar el desarrollo de una "banca

de clientes", en un banco acostumbrado a trabajar como "banca de

operaciones" o "banca de productos". Para poder hacer esta

transición es evidente que deben provocarse nuevos comportamientos entre todos

los componentes de la organización y muy especialmente en el nivel directivo,

desde la Dirección de Sucursal hasta la Dirección General.

Esta presentación se ha estructurado en los siguientes puntos, que se formulan como preguntas:

- Es posible modificar el comportamiento directivo?

- Qué variables influyen en el comportamiento de los directivos?

- En qué medida los sistemas de información de gestión pueden modificar comportamientos?

- Qué comportamiento directivo se trata de cambiar en el contexto de un banco moderno?

-

Qué diseño debe tener un sistema de información de gestión

para poder hacer una "banca de clientes"?

No se trata de hacer un resumen de la investigación

científica realizada hasta el momento dirigida a contestar estas preguntas,

sino de hacer algunas consideraciones de índole eminentemente práctica y

centrar la atención en la última pregunta, asumiendo que la audiencia está

especialmente interesada en el sistema de información de gestión como

herramienta de dirección.

2.-

¿ES POSIBLE MODIFICAR EL COMPORTAMIENTO DIRECTIVO?

Es conocido que el comportamiento está sustentado por

sentimientos, creencias y valores. Por tanto si queremos influir en los

comportamientos parece lógico que se pretenda modificar el contenido de estos

componentes. Por otro lado, desde un punto de vista práctico empresarial, lo

importante es el resultado final de la actuación de los directivos. Podríamos

decir que en el extremo estamos interesados en qué se hace y no en por qué se

hace.

Esto no es del todo cierto, ya que el mantenimiento de

un comportamiento sostenido responde a unas convicciones profundas; por tanto,

habrá que trabajar en las capas más profundas y en las superficiales. En

definitiva, partiremos de una hipótesis práctica y contrastada por la

realidad, a saber: existe una doble dirección entre comportamiento y

convicciones profundas. Es decir, que es posible empezar a actuar de otra

manera, aunque no se esté convencido de lo que se hace y por qué; esto ayuda a

ir configurando una nueva perspectiva, que a su vez va reforzando un nuevo

comportamiento. Dicho de otra forma, no hace falta esperar a que cambien las

creencias y los valores para poder observar modificaciones del comportamiento.

3.-

¿QUE VARIABLES INFLUYEN EN EL COMPORTAMIENTO DE LOS DIRECTIVOS?

A los efectos de esta presentación y con un enfoque práctico,

se puede decir que las siguientes son variables relevantes:

- El sistema de recompensas y reconocimiento que prevalece en la organización. En definitiva, aquello que se premia y lo que se castiga.

Los sistemas

retributivos, la promoción, etc.

- Los

sistemas de evaluación del trabajo y de los resultados obtenidos.

- Las

expectativas profesionales.

- La

percepción que tenga el directivo sobre su grado de participación en la

orientación de su unidad y de la empresa en general.

Estas cuatro variables son interdependientes y en gran

parte están ligadas a los sistemas de información y medición de la actuación

de que se haya dotado la organización.

4.-

¿EN QUE MEDIDA LOS SISTEMAS DE INFORMACION DE GESTION PUEDEN MODIFICAR

EL COMPORTAMIENTO DIRECTIVO?

En el extremo hay quien dice que "no existe lo que

no se puede medir". Quizás sea menos radical decir que "no se

puede mejorar lo que no se puede medir".

Esta afirmación puede ser evidente para profesores de

contabilidad de gestión, pero ciertamente no lo es para la mayoría de

directivos de empresa. Y, sin embargo, es crucial en el área del

"management", especialmente en la gestión del cambio.

Si no tenemos patrones de referencia homogéneos que

nos permitan hacer comparaciones en el tiempo, no hay forma de modificar nuestra

actuación consistentemente en una dirección determinada.

A partir de aquí podemos concluir que los sistemas de

información de gestión son una condición necesaria, aunque no suficiente,

para lograr una modificación en el comportamiento directivo. No son suficientes

porque hace falta no sólo tenerlos, sino utilizarlos como instrumentos de

medida y reconocimiento (incluyendo retribución). Es decir, el directivo tiene

que saber que lo que dice el sistema de información, los datos que suministra

van a ser utilizados como vara de medir su actuación.

De ahí que a veces se equivocan los esfuerzos. Se

hacen instrumentos muy sofisticados y se gasta mucho dinero en ellos, pero luego

son desaprovechados por no preparar su estrategia de implantación y uso.

5.-

¿QUE COMPORTAMIENTO DIRECTIVO SE TRATA DE CAMBIAR EN EL CONTEXTO DE UN

BANCO MODERNO?

Ya se ha comentado en la introducción que, en general,

el reto de la banca universal moderna es pasar de una banca centrada en los

productos a una banca centrada en los clientes. Es decir, en tratar de atender

las diferentes necesidades que estos tienen en función de los segmentos a que

pertenecen.

Una situación predominante de oferta y escasamente

competitiva provoca comportamientos alejados de las necesidades de los clientes.

Cuando la competencia se agudiza y el consumidor es más exigente hay que afinar

mucho más, y para lograr la satisfacción y vinculación de los clientes hay

que individualizar o, al menos, segmentar con acierto la relación de negocio.

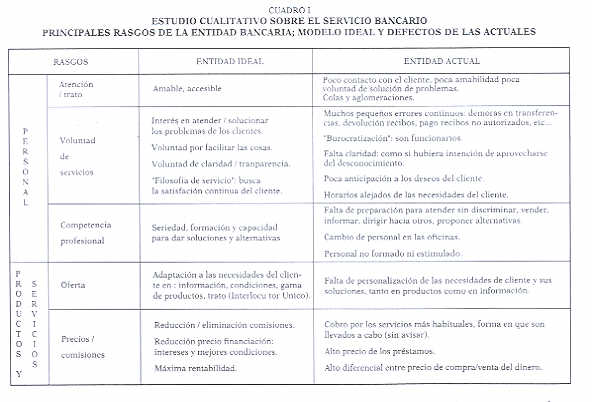

Los estudios cualitativos sobre la imagen real e ideal

de las entidades financieras que tienen los consumidores de productos y

servicios bancarios, son altamente reveladores de hacia dónde hay que dirigir

los esfuerzos en los cambios que se deben operar en la banca. El Cuadro I, extraído

de estudios de campo recientes, resume los opiniones de la población media que

consume productos y servicios bancarios.

La gran pregunta es cómo pasar de la entidad actual a

la entidad ideal, cómo transformar las organizaciones y las personas. Una de

las cuestiones más cruciales es precisamente el nuevo "role" del

directivo bancario. En pocas palabras, hay que convertir a buenos bancarios,

conocedores de su oficio, acostumbrados a "despachar" productos, en

directivos, gerentes de unidades de negocio.

Ser responsable de una cuenta de resultados no es solamente gestionar cifras;

supone dirigir los esfuerzos de sus recursos humanos y materiales en el logro de

unos objetivos que, al final, son económicos, pero que deben pasar por la

captación y vinculación de clientes, la calidad de servicio, la motivación

del equipo, el desarrollo y la capacitación de sus recursos humanos, etc...

como metas intermedias imprescindibles. Algo a lo que no estaba acostumbrado,

porque tampoco nadie se lo exigía, debido en parte a que la situación

competitiva era más cómoda.

6.-

¿QUE DISEÑO DEBE TENER UN SISTEMA

DE INFORMACION DE GESTION PARA PODER HACER BANCA DE CLIENTES?

Esta transición no es posible si no se dota al

gestor/directivo con instrumentos de medida de todo el proceso de negocio,

muy sofisticados, fáciles de utilizar y en tiempo real.

Estos instrumentos deben además servir de referencia

para medir la eficacia de su gestión y, en consecuencia, poder ser utilizados

como base para el reconocimiento y la retribución por el mérito. Esto obliga a

definir muy bien qué es controlable y qué no es controlable por el gestor.

Veamos resumidamente cuáles son los objetivos

de un Sistema de Información para la Gestión de un banco moderno.

*

Proporcionar a los responsables de las distintas áreas de gestión/negocio:

. Los

resultados obtenidos por su gestión.

. Análisis de los resultados a

nivel de segmento, cliente y producto.

.

Información sobre su mercado real y potencial.

*

Permitir un sistema de programación, presupuestación y control en base

a variables comerciales y financieras.

*

Suministrar información de los resultados de las diferentes áreas/unidades

de negocio.

Los requisitos que debe cumplir tal sistema de

información se pueden resumir de la siguiente forma:

- Debe facilitar a

cada gestor toda -y solamente- la información necesaria para su gestión y

aquella que incida en los resultados de la misma.

- Debe imputar a

los resultados de la gestión todas y solamente las variables de cuyo manejo es

responsable.

- Debe permitir

comparar resultados de distintas áreas y su evolución en el tiempo, de manera

consistente y homogénea. Hay que establecer criterios adecuados y mantenerlos

en el tiempo.

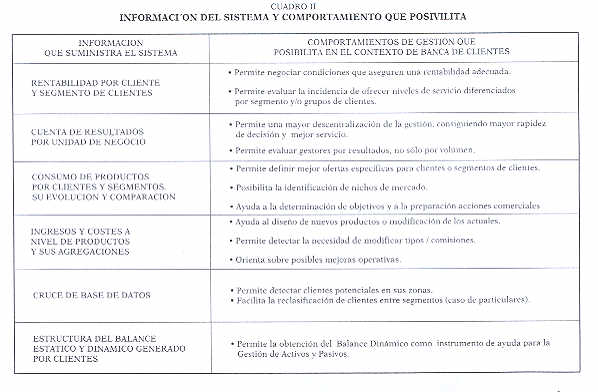

El Cuadro II muestra los comportamientos que son

posibilitados por los diferentes tipos de información que debe suministrar

un sistema de información de gestión.

Precisamente, uno de los comportamientos más difíciles

de desarrollar en la "banca de clientes" a la hora de la toma de

decisiones, es el equilibrio entre las lógicas demandas del cliente,

especialmente en términos de tipos y comisiones, y la necesaria rentabilidad

para el banco.

La calidad, amplitud y relevancia de la información

son clave para abordar la negociación y el cierre de operaciones, con una filosofía

de que ambas partes ganen en su relación.

De hecho, un tratamiento riguroso de la rentabilidad

por cliente, tomando como referencia el conjunto de productos y servicios que se

consumen, y su margen real, muestra resultados que a menudo causan gran

sorpresa, cuando se comparan con las apreciaciones intuitivas, o

insuficientemente sustanciadas, tan corrientes en el ámbito de la gestión

comercial poco evolucionada.

El Cuadro III esquematiza la forma en que se estructura

la información de salida, económica y de gestión, organizada en tres

ejes:

- cliente / segmento

- unidad territorial

- resultados económicos y

operativos

Por último, si nos concentramos ahora en los aspectos

técnicos del diseño de un sistema de información de gestión, podemos decir

que debe partir de las transacciones realizadas por los clientes y resolver

dos cuestiones fundamentales:

- La determinación y

utilización de tasas de transferencia internas.

- El cálculo de los costes

de transformación por unidad de negocio.

La determinación del sistema de tasas de transferencia

internas, la correcta imputación de los costes de transformación y la separación

del origen de los resultados entre la gestión comercial, la gestión económica

y la de tesorería es vital para que se cumplan los objetivos pretendidos.

El grado de complejidad que esto supone debe ser

reflejado en el sistema de información. Por ejemplo, hay que aislar el efecto

de la previsión de las tendencias del tipo de interés, de la pura gestión

comercial y económica de una sucursal, aunque para los resultados del banco en

su conjunto esta previsión de tipos de interés sea de gran importancia.

7.-

A MODO DE CONCLUSION

El objetivo de esta presentación ha sido destacar el

papel de la información de gestión como herramienta para influir en el

comportamiento de los directivos. Para los diseñadores de sistemas de

información de gestión, la conclusión debe ser detenerse cuidadosamente en

los objetivos comportamentales de los usuarios del sistema, antes de entrar en

su diseño y estructuración.

Como casi siempre, el traspasar las barreras de la

propia especialidad y acercarse a los espacios limítrofes, redunda en

beneficio de la eficacia y calidad del trabajo.

(Nota: Trabajo publicado dentro del libro colectivo: "Nuevas Tendencias en Contabilidad de Gestión: "Implantación en la empresa española" Coordinadora: Emma Castelló Taliani. Ediciones AECA. Madrid 1993 (Agotado). Cualquier reseña o reproducción parcial de este trabajo deberá hacer referencia a esta publicación de AECA).