LA

CONTABILIDAD DE

GESTIÓN A

TRAVÉS DE

LOS SISTEMAS

DE INFORMACIÓN

EN FORD

ESPAÑA, S.A.

Tomás

Balada Ortega

Supervisor General de Contabilidad y Control de Ford España, S.A.

1.

ESTRUCTURA DE LA CONTABILIDAD DE GESTION EN FORD ESPAÑA.

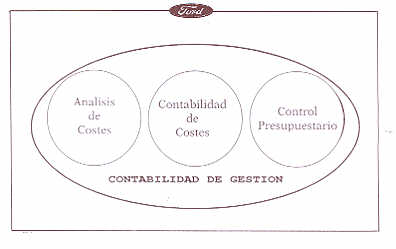

Con el fin de definir el entorno en el que nos movemos, es importante distinguir entre el uso del término "Contabilidad de Gestión" internamente en Ford y el uso del mismo en algunas publicaciones externas. En nuestra empresa, por otro lado, totalmente coincidente con los Documentos emitidos por la Comisión de Principios de Contabilidad de Gestión, de la Asociación Española de Contabilidad y Administración de Empresas, cuando hablamos de Contabilidad de Gestión, nos referimos al conjunto de las actividades desarrolladas en las áreas de Contabilidad de Costes, Análisis de Costes y Control Presupuestario.

Resulta

evidente que en una empresa como Ford, la Información obtenida a través de la

Contabilidad de Gestión es totalmente imprescindible para llevar a cabo el

cumplimiento de los objetivos de la empresa, así como para la Toma de

Decisiones, tanto a nivel local como mundial.

Los

Sistemas de Información utilizados por nuestra Contabilidad de Gestión se

nutren principalmente de datos económicos y financieros, pero es conveniente

resaltar que también se procesan datos extracontables y valoraciones

cualitativas.

La

mayor parte de la información generada por la Contabilidad de Gestión, está

dirigida al seguimiento de los resultados de la gestión llevada a cabo por cada

área de responsabilidad. Normalmente la Compañía fija objetivos de gestión

siguiendo la planificación prevista a corto, medio y largo plazo. Periódicamente

se controla el nivel de cumplimiento de dichos objetivos, tomando las acciones

correctivas en caso necesario. También puede darse la circunstancia, de tener

que revisar los objetivos, por haber cambiado los planes o las situaciones

estratégicas que se tuvieron en consideración en el momento de su preparación,

viéndonos en la necesidad de readaptar los mismos a las nuevas circunstancias

estratégicas.

En

los epígrafes siguientes, expondremos de forma sucinta el tipo de Organización

por el que se rige el departamento de Contabilidad de Gestión, así como la

Metodología aplicada en el mismo.

1.

1. Organización.

La estructura de la Contabilidad de Gestión en Ford se basa

principalmente en las áreas de Control Presupuestario ‑tanto de Costes de

Producción como de Costes Generales‑, Análisis de Costes y Contabilidad

de Costes.

El área de Control Presupuestario está dividida en dos

secciones: una, tiene la responsabilidad presupuestaría de los Costes de

Producción, tanto Directos como Indirectos y otra, de los Costes Generales

‑Comerciales, Administrativos, etc.‑. En cada una de estas secciones

existen unidades que se encargan de la preparación de los Presupuestos y

del control del cumplimiento de los mismos.

En las áreas de Análisis de Costes se trata analíticamente la

información contable con el fin de que puedan efectuarse las consolidaciones de datos, necesarias tanto a nivel europeo

como mundial. Asimismo se analizan las desviaciones mostradas en los

rendimientos en los distintos Centros de Responsabilidad principales y

auxiliares. En Ford tenemos dos secciones de Análisis:

La primera dedicada a los Costes de Producción, cuenta con tres unidades

que concentran su atención en la evolución de la Mano de Obra, en los Costes

Indirectos de Producción y en los Materiales.

La segunda, se encarga del estudio, planificación y análisis de los

Costes Generales de todas las actividades auxiliares no productivas.

El área de Contabilidad de Costes se compone de tres secciones:

COSTES DE PRODUCCION. Encargada principalmente de los Costes de Producción, correspondiéndole como

funciones más importantes: la fijación anual de los costes estándares; el cálculo

de los mismos durante todo el proceso productivo; la asignación del coste a los

productos y a los centros de responsabilidad; y el cálculo y contabilización

de las desviaciones.

INVENTARIOS Y MATERIALES NO PRODUCTIVOS. Se encarga de la valoración

y contabilización de Inventarios, Productos Terminados y Coste de la Producción

vendida. Asimismo, tiene asignado el control de los movimientos y valoración de

inventarios de materiales no productivos y órdenes de retrabajos. Este

departamento también lleva a cabo la contabilización de los inventarios y

costes del área de repuestos y recambios, así como de los costes por

reclamaciones de garantías.

REPORTING Y PRESUPUESTOS. Tiene como funciones principales, la

elaboración de todo el reporting referente a Costes e

Inventarios y la preparación de los presupuestos y previsiones de las

cuentas de Ajustes de Fabricación. Además, se ocupa del mantenimiento y puesta

al día de los procedimientos de Control Interno del departamento así como de

los sistemas informáticos utilizados en el mismo.

1. 2. Objetivos y Metodología.

Los objetivos del área de Contabilidad de Gestión en Ford España,

teniendo en consideración las diferentes áreas operativas, pueden definirse de

la siguiente forma:

- Contabilidad de Costes:

Identificación

de los Costes de Producción.

Relación

de dichos costes con los Ingresos.

Valoración

correcta de Inventarios.

- Análisis de Costes:

Análisis

de Costes Directos e Indirectos de Producción, cuantitativa y cualitativamente.

Análisis

de Costes Generales: administrativos, comerciales, financieros, etc.

Fijación

de la tasa de reparto de los Costes Indirectos de Producción.

Análisis

de desviaciones.

- Control Presupuestario:

Preparación

de los Presupuestos .

Asignación

por áreas de responsabilidad.

Medición,

control y seguimiento de los resultados.

Con el fin de cumplir con estos objetivos, Ford viene utilizando desde hace ya cierto tiempo, un sistema de "Coste Completo Industrial" para todo su proceso productivo, incorporando al coste de la producción terminada otros costes relacionados con la producción y que no han sido incorporados al estándar, obteniendo así el margen industrial. Posteriormente con la deducción de los costes de la actividad de ventas, distribución y marketing, obtenemos el margen comercial, para llegar finalmente al margen neto tras deducir los Costes administrativos.

|

METODOLOGÍA BÁSICA DE LA

CONTABILIDAD DE GESTIÓN EN FORD |

||

|

COSTE COMPLETO INDUSTRIAL |

COSTE ESTÁNDAR |

INVENTARIO PERMANENTE |

|

Asignación al producto de

todos los costes de producción. |

Valoración de productos. Mantenimiento de inventario. Cálculo de desviaciones. Control presupuestario. |

Inventario permanente en todo

el proceso productivo. |

La Contabilidad de Gestión de Ford se basa en un sistema de Costes Estándares,

tanto para el cálculo de los costes de producción, como para llevar a cabo el

control presupuestario. Estos estándares se fijan para cada pieza que entra en

el proceso productivo y para cada unidad fabricada en cualquier proceso. Los

Costes Estándares se mantienen inamovibles durante todo el año.

A medida que se van conociendo los valores reales de los procesos, se

calculan las desviaciones entre los costes estándares y los actuales. Estas

desviaciones son analizadas mensualmente con el fin de tomar las acciones

correctivas pertinentes. Así pues, la información obtenida por la Contabilidad

de Costes es también necesaria para el seguimiento y control de los

presupuestos.

|

INFORMACION PROPORCIONADA POR LA CONTABILIDAD DE GESTION EN FORD ESPAÑA, S.A. |

|

|

CONTABLE |

EXTRA

CONTABLE |

|

Coste

de los Productos. |

Nº

de unidades vendidas. Nº

de unidades producidas. |

|

Valor

de los Inventarios: iniciales, en curso, subproductos y finales. |

Días

equivalentes de existencias. |

|

Coste

Mano de Obra |

Nº

de horas trabajadas, absentismo, vacaciones, etc. |

|

Costes

Indirectos de Producción. |

Tasas

de asignación de los CIP. |

|

Desviaciones |

Análisis

y seguimiento. |

Toda la Información obtenida a través de la Contabilidad de Gestión,

debe reunir una serie de características para que pueda ser utilizada e

interpretada correctamente por usuarios de distintas áreas y con distintas

necesidades. Hay que pensar que esta información, aparte de ser usada en

Contabilidad General, también tiene que resultar válida para departamentos tan

dispares como: Producción, Ingeniería, Compras, Ventas, Planificación de

Materiales, Transportes y, sobre todo, para la Gerencia de la Compañía.

2.

ELEMENTOS CLAVE DE LA CONTABILIDAD DE GESTIÓN EN FORD ESPAÑA, S.A.

2. 1. Sistema de Control Presupuestario.

El Control Presupuestario es un instrumento totalmente necesario para

conocer las desviaciones que se van produciendo durante el ciclo económico y

poder tomar las acciones correctivas para conseguir que se cumplan los objetivos

de la empresa.

Anualmente se confeccionan los presupuestos para todo el ejercicio económico.

Estos presupuestos abarcan todos los Costes de Producción, tanto directos como

indirectos y todos los Costes Generales de la Compañía.

Los presupuestos para el proceso productivo se basan en los Costes Estándares

y en las cuentas de "Ajustes de los Costes de Producción".

Mensualmente se analizan las desviaciones y en caso necesario se investigan con

el fin de comprobar los factores que han producido dichas desviaciones. Los estándares

se mantienen inamovibles durante todo el ejercicio, pero en caso necesario se

revisan los presupuestos de las cuentas de Ajustes de costes de producción.

Por ejemplo: imaginemos que por necesidades de mercado se decide trabajar

dos sábados en el mes de Mayo. La forma de operar sería la de presupuestar

esta mayor producción para el mes de Mayo. Lógicamente, de llevarse a cabo

estos dos días adicionales de producción, contablemente nos encontraríamos

con unas desviaciones en el uso, tanto de Mano de Obra como de Materiales, pero

dichas desviaciones estarían ya presupuestadas y por lo tanto sería

innecesario analizarlas. Todas las correcciones que se hacen a lo largo del año

siempre se efectúan sobre Cuentas de Ajustes de los Costes de Producción.

Estos ajustes también han sido presupuestados para todo el ejercicio, pero con

un tipo de presupuesto abierto, para ser modificado con cualquier contingencia

que se presente a lo largo del año.

Los presupuestos para Gastos Generales son totalmente cerrados y su

estricto control se mantiene con el fin de que el gasto no se dispare y exceda

de lo realmente presupuestado. Cualquier desviación con respecto a los

presupuestos de gastos, debe ser analizada y justificada.

La información que facilita la Contabilidad de Gestión sobre el

cumplimiento de los Presupuestos, o en su caso, el análisis de las desviaciones

a los mismos, es de gran utilidad para la correcta gestión de la empresa.

En Ford se asignan los presupuestos a cada área de responsabilidad y a

cada actividad, siguiendo los objetivos y planes de actuación marcados por la

compañía, para cada ejercicio económico.

2. 2. Sistema de Control y Cálculo de Costes.

Como hemos explicado anteriormente, los costes de producción se calculan

utilizando un sistema de costes estándares. Esto viene motivado porque, aun a

pesar de que seguimos analizando la posibilidad de utilizar otros métodos, los

Costes Estándares nos siguen proporcionando las siguientes ventajas:

- Representan objetivos medibles y alcanzables y, por lo tanto,

suministran la base sobre la que se soporta el análisis de las desviaciones

contabilizadas.

- Son la base para la preparación de los presupuestos, estudios

financieros y política de precios.

- Permiten eficiencias administrativas en la valoración de transacciones

que afectan a las entradas y salidas de inventario.

Durante el proceso productivo los materiales van acumulando el valor de la M.O. y de los C.I.P. previamente asignados al proceso, obteniendo un nuevo producto cuyo coste estándar será el valor del material usado, más la mano de obra, más la tasa de costes indirectos de producción que le corresponda. En Ford los costes indirectos de producción son asignados en función de una tasa que es proporcional a la mano de obra.

Actualmente, debido a las integraciones contables continentales

efectuadas durante los últimos años, en Valencia tenemos la responsabilidad de

la contabilidad de costes de todas las plantas continentales. Sólo con el fin

de que puedan tener una idea de la magnitud y complejidad de los sistemas

contables y de cálculo de costes que utilizamos, les relaciono a continuación

el número de Plantas, de piezas y de componentes que intervienen en los

procesos productivos continentales:

DISTRIBUCIÓN

CONTINENTAL DE PLANTAS PRODUCTIVAS

|

|||

|

CLASE DE PLANTA |

NUMERO DE PLANTAS |

NUMERO DE PIEZAS |

NUMERO DE COMPONENTES |

|

Forjas |

1 |

470 |

375 |

|

Motores |

2 |

3.045 |

1.165 |

|

Transmisiones |

2 |

2.210 |

1.960 |

|

Carrocerías |

4 |

8.095 |

7.125 |

|

Montaje |

5 |

41.000 |

5.000 |

|

Piezas Mecan. |

2 |

1.340 |

1.250 |

|

Piezas Plast. |

2 |

600 |

215 |

|

Piezas Elect. |

2 |

1.400 |

600 |

|

Menores |

8 |

320 |

850 |

|

Totales |

28 |

58.480 |

18.540 |

La Contabilidad de Costes de estas 28 plantas está centralizada en

Almussafes. En estos momentos, estamos coordinando la implantación contable de

la nueva fábrica de automóviles que construimos conjuntamente con WOLKSKWAGEN

en Palmela, al sur de Lisboa. La Contabilidad de Costes de esta nueva factoría

también se procesará en Almussafes.

La primera tarea para efectuar el cálculo de los Costes Estándares

consiste en crear un precio estándar para cada una de estas piezas o

componentes. El 90% de las mismas se compran a proveedores externos, siendo el

10% restante de fabricación propia. En el caso de piezas compradas al exterior,

el coste estándar de las misma viene determinado por el precio acordado en los

pedidos de compras[1].

Sin embargo, el coste estándar de las piezas de fabricación propia, se compone

del coste de la materia prima, más el coste de la mano de obra y de los costes

indirectos de producción asignados al proceso de fabricación.

La fijación de los costes estándares va adquiriendo complejidad a

medida que se van realizando los procesos productivos, debido principalmente al

efecto "en cascada" que unos costes estándares van produciendo sobre

los procesos posteriores.

Para poder comprender este efecto cascada, que se produce en la

preparación de los distintos costes estándares, sólo hay que situarse en una

planta de fabricación de vehículos y observar los distintos procesos

productivos. Explicándolo de una forma muy simple: podemos decir que

normalmente las piezas que componen un automóvil fluctúan entre 7.000 u 8.000,

pero es fácil comprender que no se ensamblan todas en el mismo instante, sino

que con varias piezas se fabrica un subconjunto, con varios subconjuntos se

elabora un conjunto y con varios conjuntos podemos montar un automóvil.

Como consecuencia de la producción en cadena, el coste estándar de cada

pieza que entra a formar parte de la fabricación de un sub‑conjunto, es básico

para el cálculo del coste estándar del mismo. Lógicamente, el coste estándar

de los sub‑conjuntos que integran un conjunto, constituye a su vez la base

del coste estándar del nuevo conjunto. Estas operaciones ya de por sí

complejas, debido a la dependencia entre los diversos procesos, se complican aún

más por el efecto de las prestaciones interplanta, ya que hay piezas o

componentes, elaborados en Almussafes que se envían a las plantas de Colonia o

Saarlouis, como de igual forma, también en nuestra planta se reciben piezas de

otras plantas continentales, con el fin de cumplir con nuestros programas de

producción. En Ford, el coste estándar de salida de una planta, determina el

precio estándar de entrada en otra planta.

Por tanto, el efecto en cadena junto con los envíos interplantas, y

considerando que estamos manejando 80.000 piezas diferentes, puede dar una idea

de la complejidad de los cálculos anuales de los costes estándares de producción.

Actualmente en el continente se fabrican seis modelos de vehículos

diferentes y cada uno, a su vez, tiene como media seis versiones distintas. Además,

existe una amplia gama de opciones adicionales, lo que nos lleva a considerar

alrededor de unos 500 productos diferentes, en cuanto a su acabado final y

presentación al mercado.

Si pensamos que los costes estándares de los vehículos son la base para

la fijación de los precios de venta de los mismos, podemos comprender las

distorsiones que se pueden producir de no contar con los sistemas y

procedimientos adecuados para el cálculo de los costes estándares.

La producción continental de Ford en 1991 ha sido de 1.300.000 unidades,

y la contabilización de todos los costes de producción y de los movimientos de

inventarios se efectúa, como ya hemos mencionado anteriormente desde las

oficinas centrales de Almussafes.

2. 3. Sistemas de Control y Valoración de Inventarios.

En Ford utilizamos un sistema de "Inventario Permanente" para

controlar y valorar nuestros inventarios durante todo el proceso productivo. La

valoración se lleva a cabo aplicando los precios estándares prefijados. En

cada fase de producción se descargan los inventarios correspondientes a las

piezas consumidas y se carga el inventario del nuevo semi-producto o producto en

curso, realizándose esta operación en cada fase, hasta que se finaliza el

proceso de producción con la obtención del producto final.

Evidentemente, nos vemos obligados a mantener una clasificación muy

amplia de distintos tipos de inventarios, no obstante, la clasificación básica

se reduce a cinco tipos:

- Almacenes de entrada.

- Materiales en consignación.

- Materiales en proceso de fabricación.

- Subproductos.

- Productos terminados.

El control de nuestros inventarios, se lleva a cabo a través de un

sistema informático que acumula todas las transacciones diarias de entrada y de

salida en cada fase del proceso de producción. De modo que el efecto en cascada

al que se ha aludido anteriormente para realizar los cálculos del coste estándar,

vuelven a producirse con los inventarios, puesto que el avance en cada una de

las fases de producción da lugar a la obtención de un nuevo componente,

sub-conjunto, conjunto, opción o producto terminado, de ahí, que las

relaciones de los inventarios en la fases intermedias de producción resulte, aún,

más complejo de obtener.

Con el fin de cumplir con las Normas de Control Interno de la Compañía

y asegurar la fiabilidad de nuestros sistemas informáticos y la veracidad de

las cifras contabilizadas, utilizamos un sistema de recuentos cíclicos,

efectuando comprobaciones físicas basadas en muestreos estadísticos.

Todas las piezas y materiales que se reciben en nuestras factorías deben

tener establecido un precio estándar, en caso contrario, aparecen detalladas en

unas listas de errores, esperando que se le asigne un precio estándar para que

pueda llevarse a cabo correctamente su contabilización. Dentro de este precio

estándar se imputa también todos los gastos ocasionados para situar los

materiales en la factoría.

Asimismo, las piezas y materiales adquiridas o fabricadas para los

procesos productivos, tienen un código de identificación que se compone de

varios dígitos, a través del mismo se conoce el país de origen de los

materiales, el nombre del suministrador, la clase de inventario al que

corresponden, etc.. Todo este tipo de información es imprescindible para otras

áreas de la compañía, especialmente para el área de análisis de

inventarios.

La información que proporciona la Contabilidad de gestión acerca de los

volúmenes de existencias, y los días de producción que los mismos presuponen,

es esencial para las áreas de control, puesto que uno de nuestros principales

objetivos es, llegar a reducir los inventarios al mínimo posible, es decir, con

tendencia a cero, llegando en algunos casos, previo acuerdo con nuestros

proveedores, a la eliminación de los inventarios de entrada.

El análisis de las desviaciones en los inventarios, es un proceso

continuo que obliga a cada área de responsabilidad a cumplir con las cantidades

presupuestadas. La eficacia en el control, y en el mantenimiento de los

inventarios en condiciones óptimas, constituye uno de los elementos más

importantes para poder llevar a cabo una buena gestión en cualquier empresa.

2. 4. Sistemas de Control y Análisis de las Desviaciones.

Con el sistema de costes estándares utilizado se fijan los mismos para

todo el ejercicio económico. Como consecuencia de esto, nos vemos obligados a

utilizar sistemas informáticos muy sofisticados, que permitan obtener el cálculo

prácticamente automático de todas la desviaciones que se producen durante los

distintos procesos productivos.

De forma generalizada, podemos decir que todas las desviaciones se

registran en el momento en que se producen. Algún tipo de desviación puede

conocerse, contabilizarse y analizarse de una forma inmediata, pero hay otras

que no se determinan hasta la conclusión del proceso productivo, o incluso

hasta que no se lleva a cabo la venta del producto. Las normas que se siguen

para determinar el momento en el que se efectúa el cálculo, la contabilización

y el análisis de las desviaciones más significativas, las podemos observar

sintéticamente en el cuadro siguientes:

|

MOMENTO

DE OBTENCIÓN DE LAS DESVIACIONES |

||

|

Tipo

de Desviación |

ECONÓMICA |

TÉCNICA |

|

MATERIALES |

En

el momento de la recepción cuando se trata de compras externas. Al

finalizar el proceso de producción cuando son de fabricación propia. |

A

medida que se van completando las distintas fases de la fabricación de

las piezas o de los componentes. |

|

MANO

DE OBRA |

Al

contabilizarse la nómina. |

Al

producirse las piezas, los componentes o los vehículos. |

|

COSTES

INDIRECTOS DE PRODUCCIÓN |

Al

contabilizarse la nómina. |

Al

producirse las piezas, los componentes o los vehículos. |

|

DISEÑO

Y ESPECIFICACIONES |

Cuando

se venden los componentes o se produce el vehículo. |

Cuando

se venden los componentes o se produce el vehículo. |

Como es lógico, todas las desviaciones significativas son analizadas e

investigadas, con el fin de corregir las causas que han motivado su aparición.

Ahora bien, el hecho de mantener los estándares fijos durante todo el año,

puede provocar desviaciones controlables que se van presupuestando y

contabilizando en las correspondientes cuentas de "Ajustes de Costes de

Fabricación".

3. PRINCIPALES SISTEMAS INFORMÁTICOS DE LA CONTABILIDAD DE GESTIÓN EN FORD ESPAÑA S.A.

La estructura informática de la Contabilidad de Gestión se apoya en la

información generada por seis macro-sistemas, que forman la espina dorsal de

los procesos contables.

Transmitiendo y recibiendo información directa de estos seis sistemas,

existen otros que aún a pesar de no pertenecer a este departamento, la

información obtenida en sus procesos, es imprescindible para poder llevar a

cabo los procesos diarios de la Contabilidad de Gestión. Para completar la

estructura informática, en el departamento de contabilidad disponemos de otros

sistemas de apoyo, así como también de subsistemas auxiliares de menor

importancia.

Los seis sistemas básicos, que recogen y procesan la información

relacionada con las distintas operaciones que se efectúan durante los procesos

de producción, son:

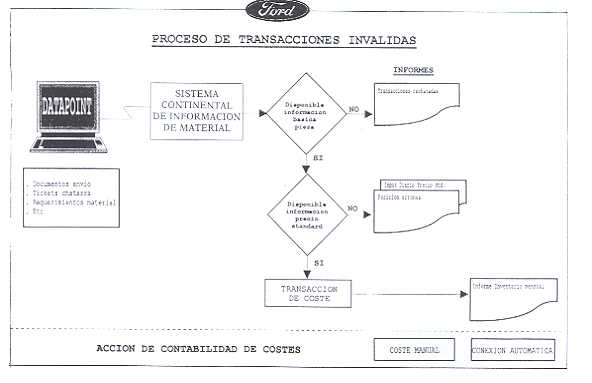

-

Sistema de Información de Materiales. Se alimenta de otros sistemas: Compras,

Recepción de materiales, Producción, Pre-Producción, Ingeniería industrial,

Envíos, Coste Estándar, etc.. Nos facilita información sobre todos los

inventarios de producción[2].

- Sistema de Información de Productos Terminados. Recibe datos de otros sistemas y facilita la información sobre la situación de los inventarios de productos terminados y del Coste de la Producción Vendida.

-

Sistema para el Cálculo y Mantenimiento del Coste Estándar y de las

Desviaciones.

-

Sistema de Información de Materiales No Productivos. El cual suministra

información sobre inventarios y costes de materiales no productivos.

-

Sistema de Control Presupuestario.

-

Sistema de análisis de Costes y Desviaciones.

A continuación, se explica brevemente la forma en la que se efectúan

las anotaciones contables, a través de la información obtenida por los

sistemas mencionados, por los sistemas de apoyo y por el propio sistema contable

de la Compañía.

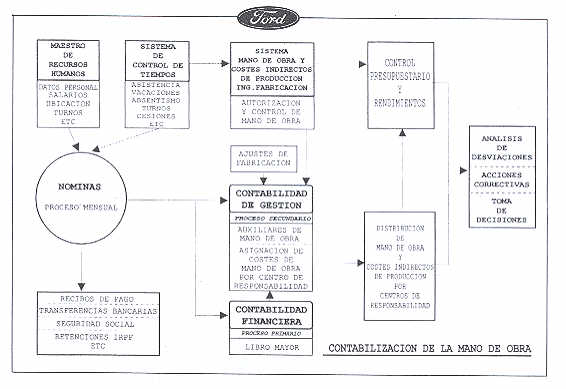

3. 1. Contabilización y Control de la Mano de Obra.

Los elementos principales utilizados por la Compañía para contabilizar

y controlar el coste de la Mano de Obra, son los siguientes:

Archivo Maestro con todos los datos y condiciones laborales del

personal contratado. En él se almacena información sobre salarios, ubicación

de los empleados, turnos de trabajo, pluses, vacaciones, etc..

Sistema de Control de Tiempos. Diariamente recoge a través de

terminales de ordenador, la

información individualizada de los tiempos de trabajo, condiciones, ubicación,

cesiones, etc..

Sistema de Autorización y Control de Mano de Obra. Este sistema

es básico para el control del presupuesto y para el cálculo de las

desviaciones diarias en Mano de Obra. Se alimenta con toda la información sobre

la Mano de Obra presupuestada y con el consumo diario de la misma.

Sistema de Nóminas. Su proceso es mensual y recibe la información

del archivo maestro de Recursos Humanos y del sistema de control de tiempos.

además de generar la información necesaria para pagar a los empleados y para

contabilizar las retenciones de IRPF, Seguridad Social, etc., efectúa la

distribución del coste de la Mano de Obra por centros de responsabilidad y por

cuentas.

Finalmente, el Sistema de Contabilidad. En su proceso primario,

carga las cuentas del Mayor de la Contabilidad General, y en su proceso

secundario, ejecuta la asignación del Coste de la Mano de Obra real y calcula

las desviaciones.

En el proceso secundario, todos los Costes de Mano de Obra se van

distribuyendo entre los Centros de Responsabilidad Principales y los Centros

Auxiliares. Posteriormente se reparten entre los distintos Centros de Coste

afectados.

En las áreas de Control y Análisis se dispone diariamente de información

sobre el coste real de la Mano de Obra y se toman las medidas necesarias para

que se cumplan los objetivos de coste prefijados en la planificación de la

producción.

Entre todos los informes diarios, generados por la Contabilidad de Gestión,

sobre el consumo de Mano de Obra, tal vez el más apreciado sea el referente al

Absentismo, ya que resulta muy importante tomar medidas puntuales para que el

proceso productivo no se vea afectado. La Compañía puede soportar unos

determinados niveles de absentismo. Cuando éste excede los límites

preestablecidos, es necesario efectuar cesiones de personal entre centros de

coste, o recurrir a contrataciones externas de tipo temporal.

3. 2. Contabilización y Control de los Costes Indirectos de Producción.

Tal como hemos explicado anteriormente, los Costes Indirectos de Producción,

se reparten con una tasa proporcional a la Mano de Obra, por este motivo, es fácil

comprender que el proceso contable de dichos costes sigue la misma metodología

que el proceso de la Mano de Obra.

Debido a las innovaciones tecnológicas de los últimos años, la Mano de

Obra va perdiendo peso específico en la composición del coste total de los

productos, por el contrario, precisamente como consecuencia de los avances

tecnológicos -automatizaciones y mecanizaciones-, los Costes Indirectos de

Producción van aumentando su grado de participación en el coste total.

Por estos hechos, nos estamos planteando la conveniencia de cambiar

nuestro sistema de reparto de los Costes Indirectos de Producción, ya que

creemos que la forma actual de asignación

distorsiona la realidad de los procesos productivos.

3. 3. Contabilización y Control de los Materiales.

La metodología contable aplicada a los materiales, productos en curso de

fabricación y productos terminados, es totalmente igual a la de la Mano de

Obra, aunque lógicamente, la información se recibe de otros sistemas informáticos.

En este caso el proceso contable se apoya en los siguientes sistemas:

-

Archivo

Maestro

de compras, con todos los datos de las piezas programadas para el proceso de

producción.

-

Sistema

de Recepción de Materiales.

Recoge todas las entradas y salidas de materiales.

-

Sistema

de Autorización y Control de Materiales.

Recoge la información necesaria para llevar a cabo el control presupuestario y

el cálculo de desviaciones.

-

Sistema

de Información de Materiales. Se

alimenta con la información de los sistemas anteriores y valora todos los

materiales recibidos. Proporciona la información sobre el movimiento y valor de

los inventarios durante todo el proceso de producción, desde la entrada de los

materiales hasta la obtención de los productos terminados.

[1].Incorporando

gastos adicionales, tales como, transporte, aranceles, seguros, etc.,

necesarios para situar los materiales en la factoría.

[2].

Recepciones, envíos, productos en curso de fabricación, subproductos,

etc..

(Nota: Trabajo publicado dentro del libro colectivo: "Nuevas Tendencias en Contabilidad de Gestión: "Implantación en la empresa española" Coordinadora: Emma Castelló Taliani. Ediciones AECA. Madrid 1993 (Agotado). Cualquier reseña o reproducción parcial de este trabajo deberá hacer referencia a esta publicación de AECA).